לרובנו יש מושג כללי על המשמעות של אינפלציה: דברים מתייקרים. כמובן, האינפלציה קצת יותר מסובכת מזה. זה משחק תפקיד די משמעותי בכלכלת היומיום שלך, מההכנסה שלך ועד לעלות החלב שלך ועד כמה תרוויח על החיסכון הפנסיוני שלך.

מה המשמעות של אינפלציה וכיצד היא נמדדת

אִינפלַצִיָההוא די פשוט. זה רק הקצב שבו סחורות ושירותים עולים בערכם, ובתורו, שבו הדולר יורד בערכו. לדוגמה, לאטה שלך עולה כעת $3.50 במקום $3.25, מה שאומר שהדולר שלך קונה פחות לאטה. זה אותו לאטה ישן, אבל עכשיו הדולר שלך קונה פחות ממנו, אז בדרך זו, לדולר שלך יש פחות ערך.

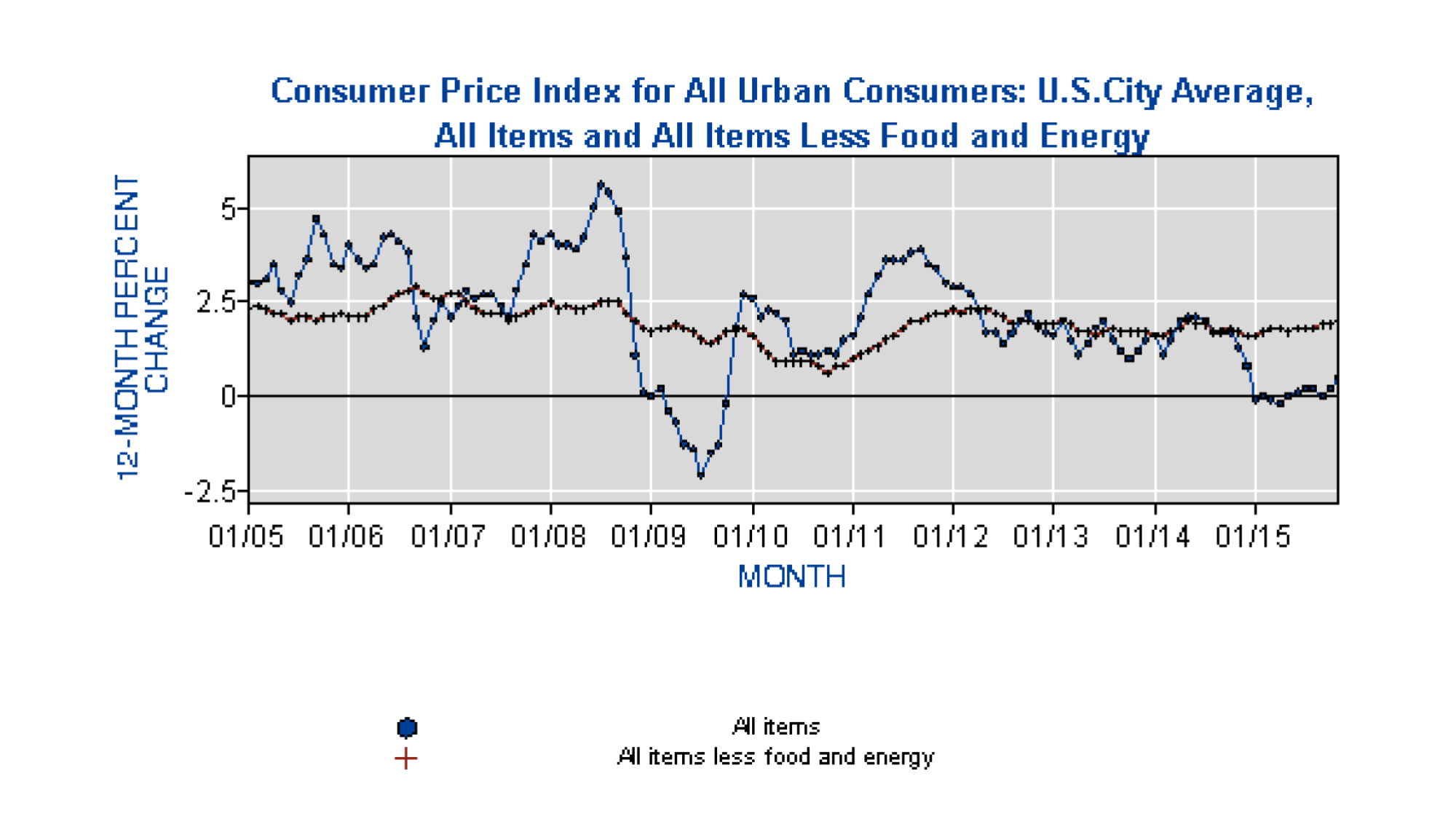

אנו מודדים אינפלציה באמצעות מדד הנקראמדד המחירים לצרכן, או מדד המחירים לצרכן. מדד המחירים לצרכן לוקח סל של סחורות ושירותים, מהוצאות רפואיות למזון ועד לעלויות הובלה, ומעמיד אותן בממוצע כדי לתת לך מושג כללי כיצד המחירים משתנים. כאשר מדד המחירים לצרכן עולה, זה אומר שהאינפלציה מתרחשת. ההלשכה לסטטיסטיקה של העבודהמופעיםכיצד מדד המחירים לצרכן השתנה במהלך השנים:

אתה יכול לראות שבשנה האחרונה מדד המחירים לצרכן בארה"ב לא עלה הרבה בכלל. למעשה, זה ירד לא מעט. אולי אתה חושב,זה שור. אז למה הביצים שלי כל כך יקרות?אבל זכור: מדד המחירים לצרכן הוא ממוצע של חבורה של סחורות ושירותים שונים, לא רק מזון.מחירי הנפט צנחובשנת 2014, וזה משחק תפקיד עצום במדד המחירים לצרכן הכולל, כפי שניתן לראות בקו הכחול בתרשים. הוציאו פריטי מזון ואנרגיה (שזה הקו האדום), ומדד המחירים לצרכן עדיין נשאר די סטטי.

כפי שאתה יכול לדמיין, מאז שמדד המחירים לצרכן עמד בסטגנציה, זה אומר שגם האינפלציה לא עלתה יותר מדי. בשנת 2014, שיעור האינפלציה בארה"ב עמד על 0.4% ונכון לסוף 2015 הוא עומד על 0.5%. הביצים שלך אולי יקרות יותר, אבל באופן כללי, אתה משלם כמעט את אותו הסכום עבור דברים עכשיו כמו שהייתם לפני כמה שנים.

כיצד האינפלציה משפיעה על הארנק שלך

רובנו נוטים לחשוב על אינפלציה כדבר רע. כְּמוֹInvestopedia אומרת את זה:

לרוב האנשים קל להרגיש את ההשפעות של עליות יוקר המחיה בחיי היומיום שלהם. אבל עליית המחירים פגעה קשה במיוחד במעמדות הנמוכים והבינוניים. עלויות גבוהות יותר של מזון, דלק ושירותים פירושם שנשאר פחות כסף ברגע שמשולמים עבור הצרכים הללו, ומשאיר מעט לחסכון או

הוצאה לפי שיקול דעת

. כדי לפצות על עליית המחירים, צרכנים נוטים לקנות פחות, לעבור לתחליפים זולים יותר או לנסוע רחוק יותר כדי למצוא מציאות.

בקיצור, כשהאינפלציה עולה, אנחנו מרגישים את העומס. אנחנו מחפשיםדרכים לחסוך יותר. אָנוּלחפש מציאות. אז כשהאינפלציה איטית, כמו בשנתיים האחרונות, ההסכמה הכללית היא בדרך כלל שזה מדהים. הדלק זול! מחירי המזון לא עלו יותר מדי! ובטווח הקצר, זההואדבר טוב. זה אומר שאנחנו לא משלמים יותר על דברים, מה שאומר שהמזומנים בארנק שלנו יקרים יותר, לפחות כשמדובר בהוצאות.

אז זה הגיוני שהאינפלציה בדרך כלל מבאסת אותנו. זה אומר שדברים מתייקרים, ומי רוצה לשלם יותר עבור דברים?

למה חשוב להתעדכן באינפלציה

אם תוכנית החיסכון שלך היא פשוט לגרור מזומנים מתחת למזרן הפתגם, אתה למעשה מפסיד כסף בתקופות של אינפלציה, כי אינפלציהיורדהערך של הדולר שלך. החסכונות שלך לא מרוויחים ריבית, אז אתה לא עומד בקצב האינפלציה.

מסיבה זו, אינפלציה איטית היא חדשות טובות עבור חשבון החיסכון שלך, במיוחד בימינו, כאשר הריבית נמוכה עד כדי גיחוך. ככל שהאינפלציה נמוכה יותר, כך אתה מרוויח יותר מהריבית שלך. בוא נניח שיש לך חשבון חיסכון עם תשואה גבוהה (ואני משתמש במונח זה בצורה רופפת) בבנק כמו אלי. אתה מרוויח 1%, שזה לא הרבה, אבל היי, לפחות אתה עדיין ניצחת את האינפלציה ב-2015, כשהשיעור התגנב רק ל-0.5%.

לפי אותו היגיון, אינפלציה היא גם אסיבה טובה להתחיל להשקיעוחיסכון לפנסיה. הדולר הפשוטמנסח את זה כך:

נניח שאתה מרוויח 40,000 דולר בשנה ואתה שלושים שנה מהפנסיה. באמצעות כלל אצבע מהיר, אתה חושב שתצטרך מיליון דולר בחשבון הפרישה שלך כדי לפרוש. לא כל כך מהר. אתה בעצם חושב על מיליון דולר בלי לחשוב על אינפלציה. האמת היא שעם 4% אינפלציה שנתית, תזדקק ל-3.24 מיליון דולר בעוד שלושים שנה כדי להשתוות לשווי מיליון דולר היום... בכל פעם שאתה שומע דו"ח אינפלציה, זכור שזו קריאה עבורך להשקיע עבורו. הפרישה שלך.

יש שילעגו לרעיון שהשקעה עוזרת לך לנצח את האינפלציה, מכיוון ששוק המניות נמצא בשפל למדי לאחרונה. אבל חיסכון לפנסיה אינו מבוסס על "בזמן האחרון", הם תשואה לאורך זמן. ובטווח הארוך, שוק המניות תמיד חזר וחזרתשואה ממוצעת של כ-6-7%.לאורך זמן.

אבל אם זה עדיין נשמע מסוכן מדי עבורך, יש אפילו השקעות ספציפיות שנועדו לעזור לך לעמוד בקצב האינפלציה לטווח ארוך. קוראים להםניירות ערך מוגנים באינפלציה של האוצר. מדובר בהשקעות בסיכון נמוך שמשתלמות פעמיים בשנה וגדלות בהתאם למדד המחירים לצרכן. לא תרוויח מהם הון, אבל לפחות תשמור על ערך הדולר שלך.

אינפלציה שומרת על איזון

אנחנו נהנים ממחירי דלק סופר נמוכים,אבל זה לא הכל טוב בטווח הארוך. רוב הכלכלנים מסכימים: אינפלציה היא רע הכרחי. ולמעשה, זה לא ממש רשע; זה שומר על איזון המערכת הכלכלית שלנו. זה גם מייצר מקומות עבודה. בספרו,אדם מול שווקים, הסבר כלכלה, פשוט ופשוט,עורך השוק פאדי הירש מסביר:

אבל האינפלציה לא רעה בכלל. למעשה, ממשלות די אוהבות אינפלציה - במידה. האינפלציה עשויה להפחית מעט את ערך המטבעות הקיימים, אבל זה יכול להיות מקוזז על ידי העובדה שיש הרבה יותר כסף שנכנס למערכת: כסף לבזבז, או להשקיע, או לבנות, או אפילו לשכור עובדים נוספים. אז, במתינות, אינפלציה יכולה לעזור לשמור על עובדים.

זוהי התיאוריה הבסיסית מאחוריעקומת פיליפס, שבעצם אומר שיש קשר הפוך בין אבטלה לאינפלציה. תיאורטית, אם האינפלציה עומדת, זה אומר שעסקים לא מרוויחים כל כך הרבה, מה שאומר שהם לא משלמים לעובדים כל כך הרבה, או שהם מפטרים אותם לחלוטין, כי העסק לא צומח. לפי אותו היגיון, אם האינפלציה תעלה, כך גם ההוצאות, וכך גם התעסוקה. אם החברה בה אתה עובד מרוויחה יותר מזומנים, סביר יותר שתקבל העלאה בשכר.

לא כל הכלכלנים מסכימים עם עקומת פיליפס, אבל ברור שיש קשר כלשהו בין שכר לאינפלציה, וזו הסיבה שההפדרל ריזרביש יעד אינפלציה של 2%. הפד מנסהלשלוט באינפלציהעל ידי התאמהשיעור הקרנות הפדרליות-הריבית המשפיעה על כרטיסי אשראי, הלוואות ושיעורי חיסכון. לדבריהם, 2% הם הנקודה המתוקה בין העלאת מחירים יותר מדי לבין סיכון בדפלציה. בהמילים שלהם:

ועדת השוק הפתוח הפדרלית (FOMC) שופטת כי אינפלציה בשיעור של 2 אחוזים...היא עקבית ביותר בטווח הארוך יותר עם המנדט של הפדרל ריזרב ליציבות מחירים ותעסוקה מקסימלית...שיעור אינפלציה נמוך יותר יהיה קשור ל- סבירות גבוהה ליפול לדפלציה, כלומר המחירים ואולי השכר, בממוצע, יורדים - תופעה הקשורה לתנאים כלכליים חלשים מאוד.

רמת אינפלציה קטנה לפחות מפחיתה את הסיכוי שהכלכלה תחווה דפלציה מזיקה אם התנאים הכלכליים ייחלשו.

מחירים נמוכים יותר פירושה שעסקים סובלים, אז אנשים מאבדים מקומות עבודה או מפסיקים לקבל העלאות, אז הם מפסיקים להוציא כסף. או גרוע מכך, נגמר להם הכסף ומתחילים לפרוע הלוואות ומשכנתאות. לאחר מכן, הבנקים סובלים, והכלכלה במצב חירום. זוהי דפלציה בקצרה, וכדי להציע דוגמה לדפלציה, זה מה שקרה ביפן במהלך שנות התשעים.

לאחר שהתפוצצו כמה בועות נכסים ביפן, המדינה חוותה כמות עצומה של סטגנציה כלכלית, שהובילה בסופו של דבר לדפלציה. Investopediaמסכם את ההיסטוריה של יפן בדפלציה:

מ-1991 עד 2003, הכלכלה היפנית, כפי שהיא נמדדת בתוצר, גדלה רק ב-1.14% בשנה, הרבה מתחת לזו של מדינות מתועשות אחרות... ברור שדפלציה גורמת להרבה בעיות. כאשר מחירי הנכסים יורדים, משקי בית ומשקיעים אוגרים מזומנים כי המזומנים יהיו שווים מחר יותר מאשר היום. זה יוצר מלכודת נזילות. כאשר מחירי הנכסים יורדים, הערך של הלוואות גיבוי ביטחונות יורד, מה שמוביל בתורו להפסדים בבנקים. כאשר הבנקים סובלים הפסדים, הם מפסיקים להלוות, ויוצרים מחנק אשראי. רוב הזמן, אנו חושבים על אינפלציה כעל בעיה כלכלית גרועה מאוד, מה שיכול להיות, אבל ניפוח מחדש של הכלכלה עשוי להיות בדיוק מה שנדרש כדי למנוע תקופות ממושכות של צמיחה איטית כמו מה שחוותה יפן בשנות ה-90.

בקיצור, אינפלציה היא לא תמיד דבר רע. אמנם יש כמה יתרונות לטווח קצר למחירים זולים, אבל בטווח הארוך, אנחנו צריכים את זה. אחרת, זה יכול להוביל לבעיות שיטתיות ורציניות יותר לטווח ארוך. כמו רוב הדברים בחיים, הכל מסתכם באיזון.

איור מאת: סם וולי.