אנשים מניחים שאתה צריך להיות עשיר כדי להשקיע. הם חושבים שהשקעה מסוכנת מדי. הם מאמינים שהם כבר משקיעים כי יש להם בית. המיתוסים הנפוצים האלה מונעים מאנשיםבניית תיק השקעות בסיסי. ואם אי פעם תכננת לפרוש, תזדקק לתיק הזה. אל תתנו למיתוסים האלה להפריע לכם.

מיתוס: אתה צריך הרבה כסף כדי להשקיע

אתה צריך כסף כדי להרוויח כסף מהשקעה, זה נכון. אבל אתה לא צריךהרבהשל כסף.

קרנות נאמנותמהווים אפשרות בטוחה לתיק העבודות שלך. קרן נאמנות היא מאגר של השקעות שונות. קרנות אינדקס הן סוג של קרנות נאמנות שנועדו לשקף מדד מסוים, כמו S&P 500. קרנות נסחרות בבורסה (ETF) הן השקעות דומות. (ההבדל העיקרי הוא איך הם סוחרים; אתה יכולקרא עוד כאן). חלק מהקרנות הללו דורשות מינימום של $3,000 או אפילו $10,000 להשקעה. אבל יש הרבה שדורשים אפילו $100 או $200,כפי שציינו.

מלאני פינולה שלנו אמרה לך:

קרנות האינדקס של צ'רלס שוואב דורשות רק 100$ כדי להתחיל או תמורת כ-200$ תוכלו להשיג תעודת סל (Schwab US Aggregate Bond ETF, SCHZ) ותעודת סל מדד המכסה מניות אמריקאיות ומניות בינלאומיות (Vanguard Total World Stock ETF, VT). כמו כן, קרנות מסוימות מוותרות על ההשקעה המינימלית של $1,000 או $3,000 (או אחרת) אם תגדיר השקעה אוטומטית של $50 בלבד. חודש.

אם אתה רוצה להתחיל להשקיע אבל אין לך עשרות אלפי דולרים, אתה בהחלט רוצה לבדוק את הפוסט שלנו עלאיך להתחיל עם מעט מאוד כסף. ולפרטים נוספים כיצד להתחיל להשקיע באופן כללי, קרא את הפוסט שלנו בנושאכיצד להגדיר תיק עבודות למתחילים. כך או כך, אל תתנו למיתוס הזה להפריע לכם.

ראוי להזכיר שיש חברות בשוק שנסחרות בפחות מעשרה דולר למניה. אנחנו לא ממליצים על זה, אבל אתה יכול אפילו להתחיל להשקיע אפילו בפחות מדולר עם כמה מניות פרוטה. אז לא, אתה לא צריך הרבה כסף כדי להתחיל להשקיע. אבל זה גם לא חכם להשקיע בחברה או בנכס בודד. "תיק ההשקעות" שלך (כל הדברים שאתה משקיע בהם) צריך להיות מגוון. כלומר, אתה רוצה להשקיע בחבורה של חברות שונות, איגרות חוב ונכסים אחרים. מסיבה זו, איננו ממליצים על שום דבר מלבד אסטרטגיית הקנייה וההחזקה המסורתית, המשתמשת בכספים שהוזכרו לעיל, אך הנקודה היא שאינך צריך הון כדי להתחיל בשוק.

מיתוס: השקעה מסוכנת מדי

הרבה אנשים נרתעים מהשקעה כי הם חושבים בטעות שזה כמו הימורים. בטח, השקעה בנכס בודד היא מסוכנת מאוד (אם כי הסיכויים שלך כנראה עדיין טובים יותר מהימורים). אבל להשקעה בשוק הרחב, לאורך שנים, יש סיכויים טובים למדי. כְּמוֹאמרה לנו המומחית הפיננסית לורי איטקין:

נניח שאתה מוציא 5$ לשבוע על כרטיסי לוטו במשך 20 שנה. זה 260 דולר לשנה או 5,200 דולר לאחר 20 שנה. האם תזכה בלוטו? אוּלַי,

אבל הסיכויים שלך לזכות נמוכים ביותר

. שוק המניות האמריקאי מחזיר בממוצע כ-8% בשנה. בשלוש השנים האחרונות זה הצליח הרבה יותר, אבל היו כמה שנים שבהן זה הצליח הרבה יותר גרוע, כמו ב-2008.

אבל ככל שאופק הזמן ארוך יותר, ההסתברות שתזהה תשואות שנתיות ממוצעות של 8% תהיה גבוהה יותר

.

כמו כן, הימורים פשוט עובדים אחרת ממה שהשקעה עושה. בהימורים, המטרה היא שאנשים אחרים יפסידו כסף. המנצח מרוויח כסף רק אם אנשים אחרים מפסידים. בהשקעה, המטרה היא לנצל את הכסף לצמיחה; אף אחד לא צריך להפסיד כדי להרוויח כסף.

עם זאת, יש סיכון מסוים בהשקעה. וחלק מההשקעות מסוכנות יותר מאחרות. טכנית, כן, השוק יכול להתנקות וכל הנכסים שלך עלולים לרדת לחלוטין בערכם. אבל כל עוד אתה לא מוכר כשהיא שוקעת, ההיסטוריה הוכיחה שאתה תתאושש וסביר להניח שתגיע לתשואה הממוצעת הזו אם תהיה מושקע כמו שצריך. השוק תמיד מסתובב, הוא מלא בשיאים ובשפל, וכפי שאמרנו בעבר,פסגות אינן שוות לאבדון הממשמש ובא. ובכל מקרה, האלטרנטיבה לא טובה יותר. למעשה, זה יותר גרוע.

בהתחשב באינפלציה,לֹאהשקעה עשויה למעשה להיות מסוכנת יותר. רוב חשבונות החיסכון מרוויחים ריבית בפחות משיעור האינפלציה, מה שאומר שאם אתה חושב שרק להדביק את הכסף שלך מתחת למזרון זו אפשרות טובה יותר, אתה סוג של מפסיד כסף לאורך זמן.

מיתוס: אתה יכול לנצח את השוק

השקעה אינה בלתי צפויה כמו הימורים. זה גם לא כל כך צפוי שאתה יכול לתזמן את השוק ולנצח אותו לתשואות ענק.

עם תיק השקעות משעמם, "קבע ושכח" (או קנייה והחזקה), אתה בוחר קומץ קרנות ונותן להם לעשות את העבודה, מבלי לדאוג לתזמון השוק. לאורך זמן, אתה אמור להרוויח תשואה ממוצעת בשוק. ברוקרים וחברות פיננסיות רבות אומרים שהם יכולים לנצח את התשואה הזו ולהרוויח לך יותר כסף, אבל מחקרים מראים שזה פשוט לא נכון.

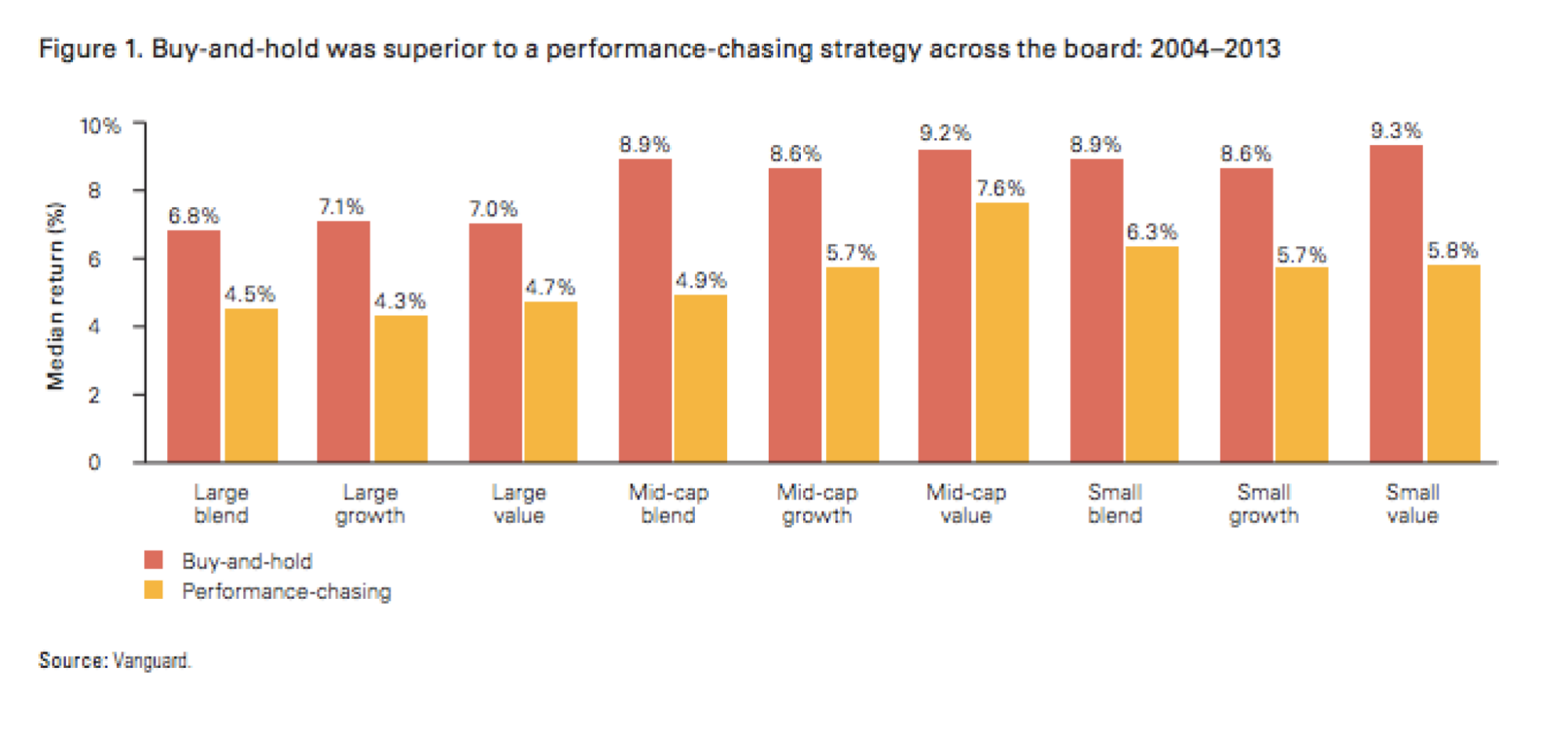

ואנגארד פרסםמחקר אחד כזה. הם השוו אסטרטגיית השקעה של קנייה והחזקה עם אסטרטגיה רודפת ביצועים. בהשוואת תשואות מ-2004 ל-2013, הנה מה שהם מצאו:

משקיעים נמשכים באופן טבעי לקרנות המנוהלות באופן פעיל עם הביצועים הטובים ביותר. התוצאה עבור רבים היא גישה רודפת ביצועים שבה נמכרים כספים שוטפים מהתיק כדי לפנות מקום ל"זוכים" האחרונים. מחקר של ואנגארד מוכיח שהתנהגות זו מוטעית, שכן אסטרטגיית קנייה והחזקה עלתה על ביצועי רודפי הביצועים בעשור האחרון בכל תשע התיבות בסגנון המניות של Morningstar.

אתה יכול לראות עד כמה התוצאות השתנו:

אז שוב, Vanguard היא חברת קרנות נאמנות ענקית, אז אתה עלול להיות סקפטי לגבי התוצאות שלהן. נפרד,מחקר עמית שפורסם בכתב העת Journal of Financeהסתכלו על 2,076 קרנות נאמנות וכיצד הביצועים שלהן במשך 32 שנים. המחקר דיווח כי מספר מנהלי הקרנות שהביסו את מדדי המדדים של קרנות אלו "לא ניתן להבחין סטטיסטית מאפס".

שלב את זה עם העובדה שקרנות המנוהלות באופן אקטיבי מגיעות לרוב עם עמלות גבוהות יותר, וזה נראה טיפשי במיוחד. בעוד שהשקעה אינה כל כך בלתי צפויה כמו הימורים, היא גם לא כל כך צפויה שאפשר לתזמן אותה. כפי שאומר הפתגם הישן, זה על הזמן שלך בשוק, לא על תזמון השוק.

מיתוס: זהב הוא השקעה קלאסית וחכמה

כשאנשים דואגים לכלכלה, הםנוטים לחפש השקעות אלטרנטיביות. זהב ומתכות יקרות נמכרים בדרך כלל כהשקעה "בטוחה".

שער בנקעוד מסביר:

כל רמז לחדשות רעות מוציא את פשפשי הזהב. בקושי אפשר להאזין לתחנת רדיו חדשותית או לדבר בלי לשמוע פרסומות להשקעה בזהב. "הרבה מהם מוכרים לפחדים של אנשים ומוכרים לתאוות הבצע שלהם על ידי הגזמה מבלי לספר בהכרח את כל הסיפור", אומר מייקל מסילו, נשיא Masiello Retirement Solutions, חברת תכנון פיננסי ברוצ'סטר, ניו יורק.

במציאות, אין שום דבר רע בהשקעה בזהב או בחלופות אחרות. אבל אתה צריך לדעת שהתשואה שלהם רק עומדת בקצב האינפלציה, כך שאתה לא באמת מרוויח הרבה תשואה.

אבל טיעון אחד שלא נועד ליום הדין להשקעה בזהב הוא שמדובר בהגנה מפני אינפלציה. מומחה פיננסי JD Rothשוקל את הנושא הזהבפוסט לאתר שלו, התעשר לאט. הוא מציין כי חובבי זהב טוענים שככל שהמחירים עולים, הזהב נוטה לשמור על ערכו. רוט טוען נגד:

זה נכון - אבל לטווח ארוך, זה כל מה שזה עושה. יש דברים אחרים שנוטים לשמור על ערכם במהלך האינפלציה, אם זה מה שאתה רוצה. נדל"ן, למשל. ו-TIPS (ניירות ערך מוגנים באינפלציה של האוצר, סוג של אג"ח). ואולי אפילו

חשבונות חיסכון

.

אם אתה רוצה להילחם באינפלציה, יש אפשרויות טובות יותר. בספר שלו

מניות לטווח הארוך

, ג'רמי סיגל חיבר את המספרים כדי למצוא את הביצועים ההיסטוריים של כמה השקעות נפוצות. התוצאות? מאז 1926:

לזהב תשואה ריאלית (כלומר: "תשואה לאחר אינפלציה") של כ-1%.

לפי החישובים שלי (לא של סיגל), גם לנדל"ן יש תשואה ריאלית של כ-1%.

איגרות החוב החזירו כ-5%, או כ-2.4% לאחר האינפלציה.

המניות החזירו בממוצע כ-10% בשנה, ותשואה ריאלית של כ-6.8%.

זה לא אומר שזהב הוא השקעה נוראית. אבל תיק ראוי לא מושקע באף נכס בודד. ואם זהב הוא הנכס היחיד שלך, התיק שלך לא ירוויח הרבה. באטלנטיק, היועץ הפיננסי דייוויד מארוטה ממליץ לשמורפחות מ-3% מהתיק שלך בזהב.

מיתוס: הבית שלי הוא השקעה

אנשים מחשיבים את עצמם לעתים קרובות כמשקיעים כי הם הבעלים של בית. זה היההופרכה בהרחבהבשנים האחרונות (במיוחד אחרי בועת הנדל"ן ב-2008), אבל הרבה אנשים עדיין מחזיקים ברעיון הזה. אנשים נוטים להניח שהבתים מעריכים נכסים, אבל זה לא תמיד נכון.

כלכלן ייל וזוכה פרס נובל רוברט שילר למעשהקרע את המספריםוהחל את הדיון בנושא זה. הוא מציין שבסך הכל, שוק הדיור בקושי עולה על האינפלציה. הוושינגטון פוסטניתח את הנתונים שלו ושם עליהם מספר.הם דיווחו כי במהלך 100 השנים האחרונות, מחירי הדירות גדלו רק בשיעור שנתי מורכב של 0.3%, מותאם לאינפלציה.

כמו זהב, נכס הנדל"ן היחיד שלך עשוי לעזור להגן עליך מפני אינפלציה, אבל שוב, השקעה אמיתית היאתיק מניות ואג"ח מאוזן היטב.

זו לא האפשרות הכי מרגשת, אבל שוב, תיק השקעות סולידילאמְרַגֵשׁ. זה משעמם, מאוזן ויציב. אבל התפיסה הרווחת היא שהשקעה היא נסיעה ברכבת הרים דינמית, מלאה בשיאים ושפל מדהימים ובסיכונים נועזים ופעילים.

במציאות, כל מה שצריך זה לבחור כמה קרנות ולתת להן לצמוח עם הזמן. כאשר אתה משיל את המיתוס מעובדה, ההשקעה היא למעשה די פשוטה.

איור מאת טרה יעקבי.