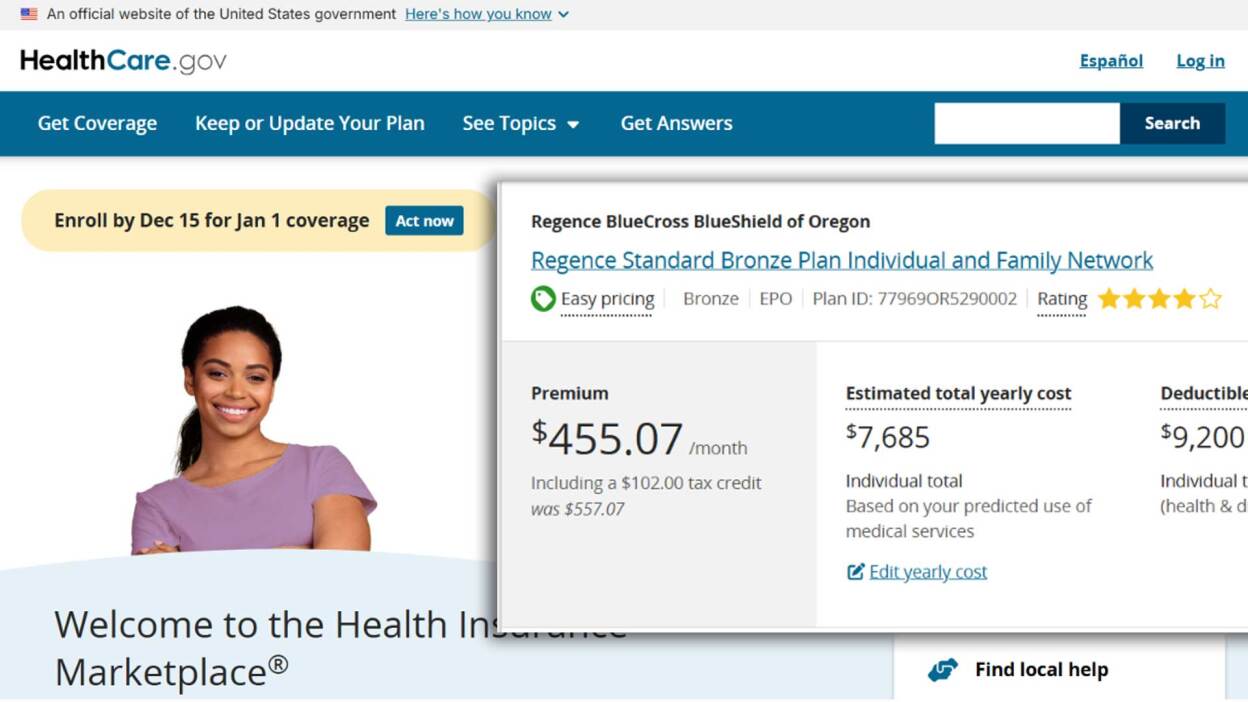

קרדיט: באדיבות Healthcare.gov

לעתים קרובות זה יכול להרגיש כאילו ביטוח בריאות תוכנן להיות קשה להבנה (אם כי בתקווההמסביר הזה יכול לעזור). למרבה המזל, תיוג חדש בבורסות הבריאות הממשלתיות יקל מעט על הדברים: השנה, אתה יכול להשתמש במסנן כדי למצוא תוכניות "תמחור קל" ברוב הבורסות לבריאות, כוללhealthcare.gov.

מסנן זה יעזור לך למצוא תוכניות ביטוח המציעות תשלומים עבור שירותיםלִפנֵיפגעת בהשתתפות עצמית שלך. זה אידיאלי אם אתה צעיר יותר או בריא בדרך כלל ולא סביר שתגיע להשתתפות עצמית בכל שנה - במיוחד אם תתקשה לעמוד בעלות המלאה של ביקור מומחה או מרשם.

איך עובדת תוכנית "תמחור קל".

שוק ביטוחי הבריאות עמוס באפשרויות מבלבלות. ישנם סוגים שונים של תוכניות ביטוח, כולל PPOs (רשתות רחבות יותר של ספקים עם השתתפות עצמית גבוהה יותר), קופות חולים (רשתות קטנות יותר עם השתתפות עצמית נמוכה יותר) ו-EPOs (הכלאה של PPO וקופת חולים). נוסף על כך יש HSA ו-FSAs, שני סוגים של חשבונות חיסכון לפני מס המיועדים לשמש עבור מוצרי בריאות.

לא משנה איזה סוג של תוכנית תבחר, לכל אחד יש שלושה מספרים גדולים לפקוח עליהם עין:

הפרמיה שלך: זה הסכום שתשלם בכל חודש כדי להישאר מבוטח.

ההשתתפות העצמית שלך: זה הסכום שאתה צריך להוציא במהלך שנה קלנדרית לפני שביטוח הבריאות שלך יתחיל לשלם חלק מהחשבון.

מקסימום דמי כיס: זה הסכום שתצטרך להוציא במהלך השנה לפני שביטוח הבריאות שלך סוף סוף יתחיל לשלם על הכל.

חלק ההשתתפות העצמית חשוב, מכיוון שעבור תוכניות רבות, לפני שתגיע להשתתפות עצמית, ביטוח הבריאות שאתה משלם עבור כל חודש לא יכסה שום דבר מלבד כמה מחייבים על פי חוקיסודות(כולל ביקור טיפול מונע אחד בשנה, אם כי לפעמים זה יכולמגיעים גם עם מטענים נסתרים).

אבל יש חדשות טובות: אם תבחר בתוכנית שמציעה תשלומים עבור שירותים, אתה יכול לברוח מלשלם חלק זעום מהחשבון כולו, אפילולִפנֵיפגעת בהשתתפות עצמית שלך.

פעם היה קשה לעיין בכל המידע על קופות החולים כדי למצוא את תוכניות הביטוח הספציפיות הללו בבורסות, אבל עכשיו זה קל יותר: כל התוכניות שסומנו "תמחור קל" יציעו השתתפות עצמית עבור רבים מטיפולי הבריאות שלך. הוצאות לפני שתגיע להשתתפות עצמית, ותוכל לסנן אותן תוך כדי בחירת תוכנית. יש יותר בהגדרה של "תמחור קל" - לדוגמה, השתתפות עצמית תהיה זהה בכל התוכניות בקטגוריה זו, כדי להקל על השוואת תוכניות - אז זה שווהלקרוא על הנקודות העדינות.

למה אתה רוצה תוכנית עם תשלומים (כי אתה בהחלט רוצה)

רובנו מקטרים על כך שהתשלום על ביטוח בריאות לא באמת עוזר לנו להרשות לעצמנו שירותי בריאות, כי אנחנו עדיין משלמים מכיסנו בכל פעם שאנחנו משתמשים בו. הסיבה לכך היא שביטוח שימושי בעיקר לקטסטרופות, לא לטיפול יומיומי. אם יש לך ביטוח בריאות ואתה נתקל בבעיה רפואית פתאומית ורצינית, סביר להניח שלא תצטרך להכריז על פשיטת רגל בגלל זה, מכיוון שהמקסימום מהכיס ימנע ממך להוציא עשרות או מאות אלפי דולרים בחשבונות בריאות. (מה שלא אומר שמקסימום מחוץ לכיס - מה שיכול להיותעד 8,700 $ או יותר- לא יהיה ממש קשה לשלם).

לא להיהרס בגלל ניתוח גדול או אשפוז ממושך בבית חולים זה נהדר, אבל זה לא אומר הרבה אם אתה מתקשה לשלם כאשר אתה צריך לעבור בדיקה לדלקת גרון, או שאתה נקע את הקרסול, או לראות את המטפל שלך, או לאסוף אספקה חדשה של תרופות מרשם. אפילו עם כל ההוצאות הללו, ייתכן שלא תגיע להשתתפות עצמית שלך, מה שאומר שברוב תוכניות הביטוח, היית משלם מכיסם עבור כל השירותים הללו.

אבל אם יש לך תוכנית תמחור קלה עם תוספת תשלום, אתה עובר מתשלום מלוא העלות מהכיס לתשלום רק עבור שירות זה. בדרך כלל יש לשלם את ההעתק בזמן הביקור, ומשולם ישירות לספק השירות. ביקור מומחה יכול להיות $150 במקום המחיר המלא (סביר יותר שיהיה קרוב יותר ל-$500). תשלום שכיח עבור תרופות הוא 25 דולר, ובדרך כלל יש תשלום ספציפי עבור ביקורים בבריאות הנפש (אני משלם 50 דולר לביקור עבור שלי).

בכל אחד מהתרחישים האלה, אתה יכול לראות באיזו דרמטית תשלום סכום יכול להוזיל את חשבונות הבריאות השנתיים שלך ולהפוך את קבלת הטיפול להרבה יותר משתלמת וצפוי. בהתחשב בכך שאנשים רבים אינם מקבלים טיפול מחשש לעלות, עצם הידיעה שהם יהיו אחראים רק לתשלום המוצהר, תקל על חרדה רבה.

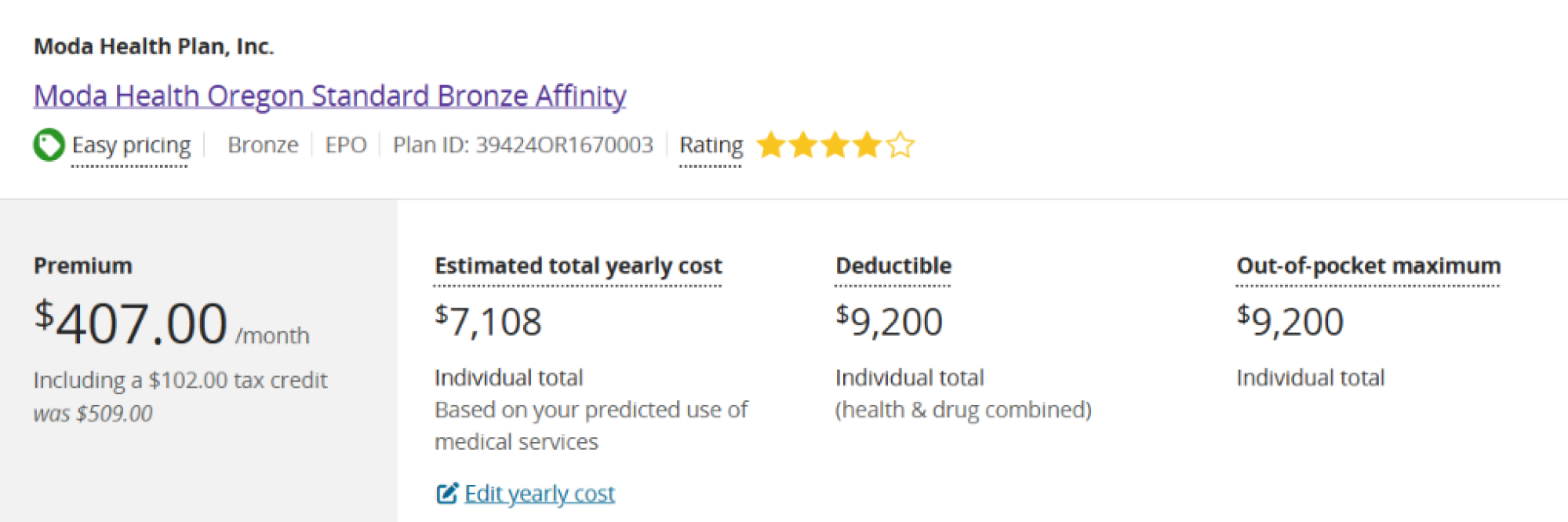

כיצד למצוא תוכנית תמחור קלה

קרדיט: Healthcare.gov

כל מבטח שיש לו תוכנית בבורסה לבריאות חייב להציע תוכנית תמחור קלה, ועליו לעשות זאת גם ברמות הברונזה, הכסף והזהב (בבורסה, סיווגים אלה מתייחסים לשכבות תמחור כלליות), ובכל סוג התוכנית שהם מציעים (PPO, קופת חולים, EPO וכו').

כדי שהדברים יהיו פשוטים, כל התשלומים הללו מתוקנים על ידי הממשלה, כך שהם זהים בכל התוכניות. (תוכל לראות את התעריפים שנקבעו לשנת 2025כָּאן.) בזמן שאתה מחפש תוכניות עלhealthcare.govהחלפה, פשוט חפש את התווית שאומרת "תמחור קל" לצד התוכניות שאתה שוקל. אתה תודה לעצמך על המאמץ בכל פעם שתצטרך לקבוע תור.