קרדיט: Shutterstock

אחד האתגרים של תקצוב הוא שאם אתה מקבל יותר מדי פרטים בזמן שאתה עדיין מנסה לעטוף את הראש סביב ההתחייבויות הפיננסיות שלך, אתה צפוי להרים ידיים כמעט מיד ולהחליט שזה פשוט קשה מדי.

ולמרות שאני מעריץ גדול שלתקציב 50/20/30, זה יכול להרגיש מגביל עבור מישהו שרק התחיל להפיק ולתחזק תקציב חודשי.

זה כאשר שיטת תקצוב המתמקדת בשני דליים בלבד באה שימושית. תקציב 60/40 זכה לפופולריות על ידי ריצ'רד ג'נקינס, העורך הראשי לשעבר של MSN Money, שכינה אותו"הפתרון של 60%".

הפתרון הוא שאתה מקצה60% מהתקציב שלך להוצאות החיוניות והקבועות שלך. (ג'נקינס אומר לעשות את זה על סמך ההכנסה הגולמית שלך, בעוד שאני ממליץ לתקצב עם הדולרים שלך לאחר מס אם אתה רק מתחיל.)

שאר 40% הולכים לכל השאר.

ג'נקינס מסבך קצת את העניינים בכך שהוא מחלק את ה-40% האלה לנתחים של 10%: חיסכון פנסיוני, חיסכון לטווח ארוך, חיסכון לטווח קצר וכסף כיף. הגיוני שיהיו קטגוריות משנה, כך שלא תוציא 39% מכספך "כל השאר" על Jolly Ranchers או משהו קל-דעת באותה מידה ותשקיע רק 1% בחיסכון.

אבל קחו בחשבון את קטגוריות המשנה הללו כמחלקת תקציב ברמת 201. אנחנו כאן ברמת 101 ומחפשים את היסודות הנכונים.

בואו נסתכל על תקציב 60/40 בפעולה בעזרת האדם ההיפותטי שיצרתיבשבוע שעבר.

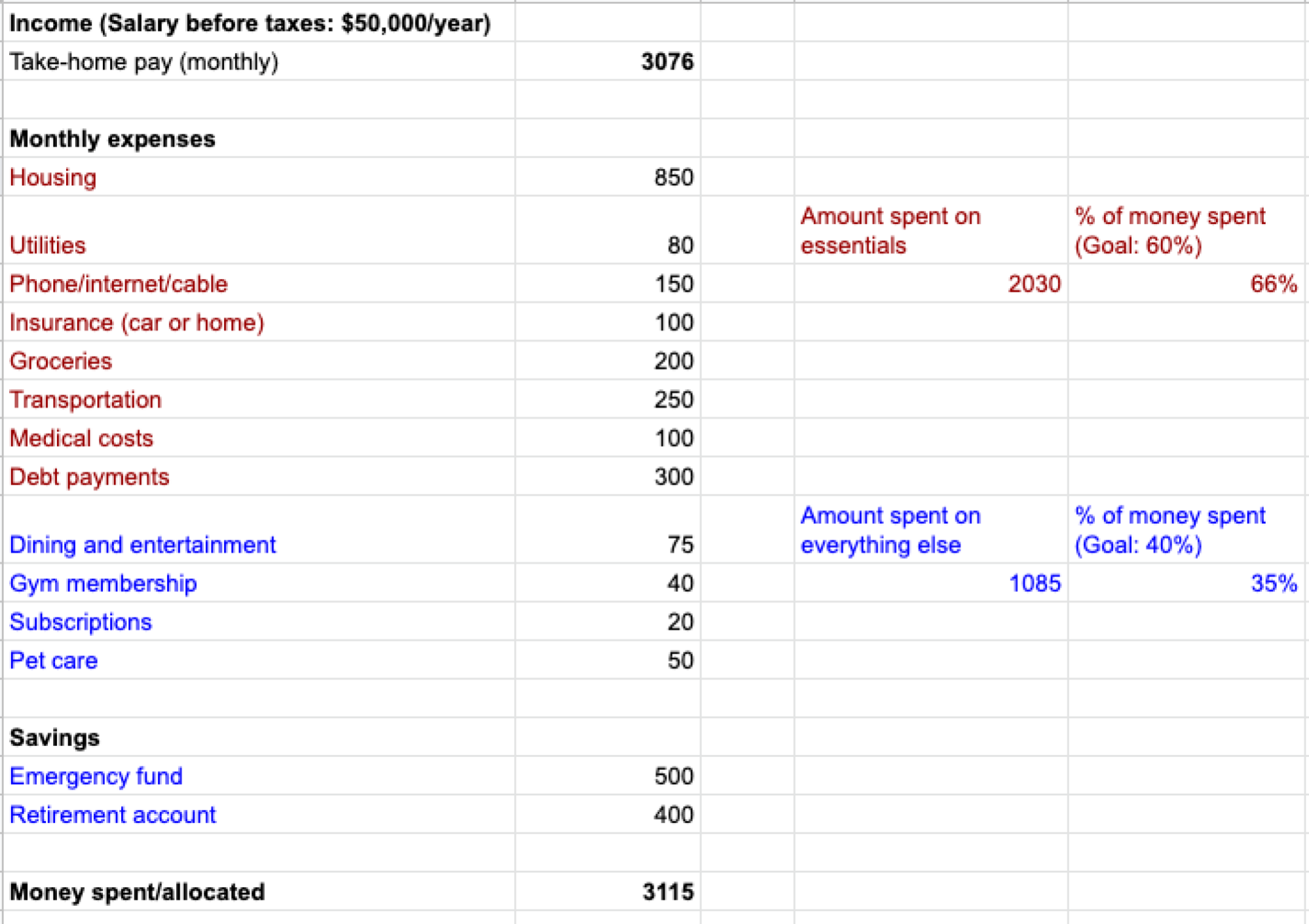

אדם היפותטי זה מרוויח 50,000 דולר לשנה לפני מסים פדרליים ואינו משלם מס הכנסה של המדינה. הם אינם נותנים כל תרומות לפני מס לחשבון 401(k) או יתרונות אחרים. דמי הבריאות שלהם מכוסים על ידי המעסיק שלהם.

במבט ראשון, זה נראה די טוב, נכון? אדם זה משלם את חובו בכל חודש, חוסך כל חודש, ובדרך כלל מטפל בעסקים. אלא שהם מופרזים בתקציב, כשהאחוזים מסתכמים ב-101% במקום הקסם הזה ב-100%.

הגיע הזמן לקצת פינגלים. אם אתה זוכר מהדוגמה התקציבית האחרונה, HP שלנו (אדם היפותטי) החליט לקצץ קצת בהוצאות שלהם כדי לעגל את העלויות שלהם עבור קבוצת היסודות. בזמן שהם היו בזה, הם החליטו להעביר את תשלום החוב שלהם מהדברים החיוניים לכל דבר אחר, שכן פירעון החוב יאפשר להם להתמקד בסופו של דבר ביעדי החיסכון שלהם.

עכשיו אנחנו מתחת לתקציב, אבל הקטגוריות עדיין קצת מפוזרות - והן מסתכמות רק ב-96%. על ידי ניסיון לצמצם הוצאות תחילה, יש לנו עוד קצת כסף לבזבז.

זה המקום שבו אתה עשוי להבין שתקציב משחרר את הכספים שלך, במקום לעכב אותם. יש 141 דולר פנויים בכל חודש, והאדם הזה כבר חוסך הרבה. בואו נחזיר להם קצת כסף נוסף עבור תקציב המכולת שלהם, וקצת הוצאות נוספות עבור ארוחות בחוץ ובידור.

ואתה יודע, בזמן שאנחנו בזה, האם נוכל להוסיף "טיפול בחיות מחמד" לדברים החיוניים? אני מוכן לקצץ הרבה מההוצאות שלי כשאני בפקק, אבל אני לא מתכוון לדלג על האכלת החתול, אתה יודע?

למזלנו זה התקציב שלנו ואנחנו יכולים לעשות מה לעזאזל שאנחנו רוצים. אז בזמן שאנחנו מטפלים בתקציבאי ההיפותטי שלנו בתוספת כסף, בואו נוודא שמזון לחתולים נמצא ברשימת הדברים החיוניים.

בדוק את התקציב המשובח הזה! האחוזים הם כמעט נקודתיים לחלוטין, והצלחנו לחסוך מעט בזמן שעדיין הפכנו מזומנים עבור דברים מהנים ולוודא שכל הדברים החיוניים מכוסים.

בוא נעשה עוד בדיקה אחת כדי לקחת את זה צעד קדימה. ג'נקינס אומר ש"הדברים המהנים" צריכים לתפוס לא יותר מ-10% מכמות ה-40% שלך. התקציב של 181$ שלנו לסעודה, לחדר כושר ולמנויים מהווה מעט יותר מ-14% מ-40%.

אבל קחו בחשבון את כל המצב כאן. החשבונות משולמים, החיסכון מוצק, וניכר שהאדם הזה לא חי חיים בזבזניים. המספרים נראים לי די טובים.

מה אתה חושב? האם אתה אוהב את שיטת התקציב הזו יותר משיטת 50/20/30?