כיצד להגדיר תקציב מבוסס אפס

קרדיט: ולדימיר סוחצ'וב - Shutterstock

עד כה, סקרנו הגדרות עבור שתי שיטות תקציב המתמקדות בקטגוריות רחבות ושינוי ההקצאות שלך לכל אחת מהן:תקציב 50/20/30ואתתקציב 60/40.

למרות שכל אחד מהם מציע מקום לייעל את ההוצאות והחיסכון שלך, הם עדיין יכולים להפריע לאנשים במצבים פיננסיים שונים. אולי אתה גר באזור יוקר מחיה ולא יכול בשום אופן לשמור על עלויות הדיור והחפצים החיוניים שלך בטווח של 50-60%. או אולי אתהמשכורת חיים מול משכורתועדיין לא יכול להעביר חלק ניכר מתלוש המשכורת שלך לחיסכון.

למידע נוסף על התמודדות עם חובות, עיין בסרטון הבא:

זה המקום שבו התקציב מבוסס האפס יכול לעזור. המטרה שלך היא לגרום להכנסות ולהוצאות שלך להתאים בדיוק בכל חודש, כך שישארו לך אפס דולרים.

זה לא אומר שאתה מוציא הכל - זה רק אומר שאתה נותן לכל דולר עבודה לעשות. הידיעה שכל הכסף שלך הולך לקטגוריות שונות עם כוונה יכולה לעזור לך לשמור על המסלול כדי להגיע ליעדים שלך, בין אם אתה עובד עם הכנסה מוגבלת או שאתה מרגיש יותר נוח.

זה גם לא אומר שאתה מפעיל את חשבון הבנק שלך לאפס בכל חודש. ייתכן שתשתמש בחלק מהחסכונות שלך לשעת חירום כדי לשמור כרית של $100-200 בחשבון העובר ושב שלך; או שאתה עשוי לגלות שהאופן שבו תאריכי הפירעון שלך נופלים עבור החשבונות שלך מבטיח שאתה לא מפעיל את היתרה שלך נמוכה מדי. עשה מה שמתאים לך בהקשר הזה - הדבר החשוב ביותר הוא שהכסף שלך יוקצה בצורה מדויקת, לא שהוא יזרום מהחשבון שלך בציר זמן מסוים.

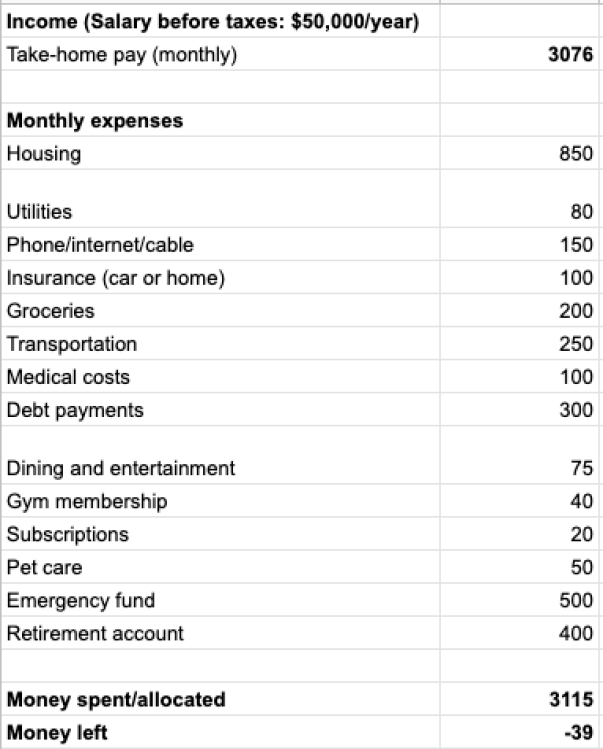

בואו נסתכל על התקציב הזה בפעולה, נכון? באמצעות אותה דוגמה שעשינו עבור שתי שיטות התקצוב הקודמות, אדם היפותטי זה מרוויח 50,000 דולר לשנה לפני מסים פדרליים ואינו משלם מס הכנסה של המדינה. הם אינם נותנים כל תרומות לפני מס לחשבון 401(k) או יתרונות אחרים. דמי הבריאות שלהם מכוסים על ידי המעסיק שלהם.

קרדיט: ליסה רואן

תראה כמה ההרכב הזה פשוט. המספר החשוב ביותר הוא זה שבתחתית: הכסף שנותר אחרי כל ההוצאות (שכולל גם תשלומי חובות ויעדי חיסכון). כפי שאתה יכול לראות כאן, חרגנו מהתקציב וחסר לנו $39 לחודש. זמן להסתגל.

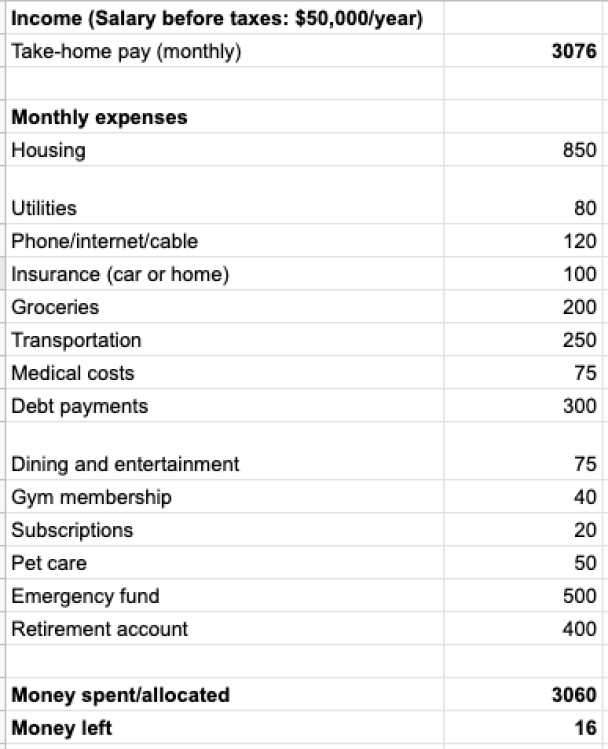

כמו בדוגמאות הקודמות, אתה מתקשר לספק האינטרנט שלך ומקבל את התעריף שלך מופחת ואתה מחליט לשים בצד פחות עבור המרשמים והתשלומים שלך, מכיוון שבדרך כלל לא הוצאת את כל הסכום הזה בכל חודש.

קרדיט: ליסה רואן

די טוב! נשארו לנו 16 דולר. אבל למרות שזה מפתה לראות את העודף הקטן הזה בתחתית הגיליון האלקטרוני, אנחנו צריכים להגיע ל-$0 בדיוק.

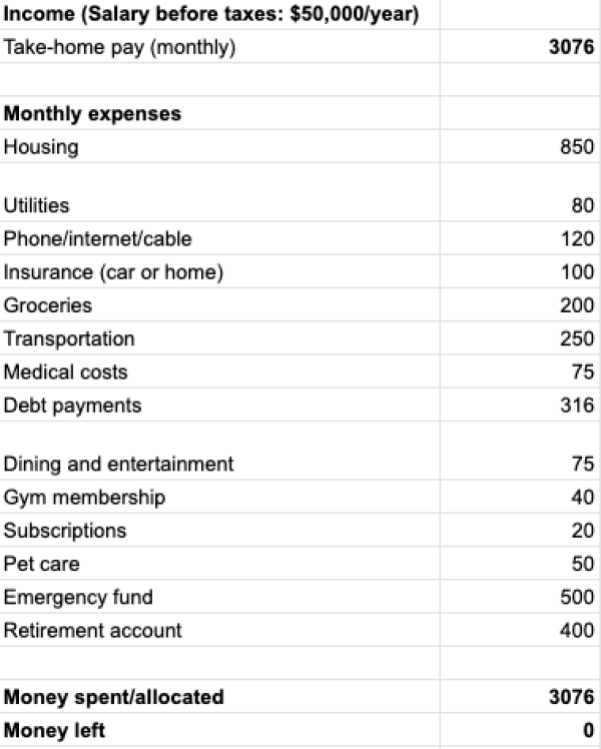

הכסף הזה יכול לחזור ישירות לקו "העלויות הרפואיות", עם תוכנית לגלגל אותו לחיסכון אם לא תוציא אותו במהלך החודש. או שאתה יכול לתכנן להקצות את ה-16 דולר לחיסכון לשמירה. אני אבקש מהאדם ההיפותטי שלנו להדביק את זה לתשלום החוב החודשי שלו.

קרדיט: ליסה רואן

טא-דה! האפס הקסום הזה. זה מרגיש טוב לראות הכל נעשה ומאובק, נכון?

כמובן, התקציב ה"סופי" הזה אינו סופי כלל. ההוצאות שלך עשויות להשתנות מחודש לחודש, מה שמחייב אותך להתאים איזה כסף אתה מכניס לחיסכון - או איזה כסף אתה מושך ממנו. או שאתה עשוי לארגן מחדש את הקטגוריות שלך כשהצרכים שלך משתנים.

זה הכל בסדר. הדבר החשוב ביותר שיש לזכור אם אתה משתמש בתקציב מבוסס אפס הוא לתת לכל דולר עבודה ולוודא שזה עובד בשבילך.