מאת מייק וינטרס, קריסטין וונג

קרדיט: אנג'ליקה אלזונה - Shutterstock

קרדיט עובד בדרכים מסתוריות, לפעמים סותרות. אם יש לך הרגלים פיננסיים טובים ועושה את הדבר הנכון עם הכסף שלך, היית חושב שציון האשראי שלך יהיה במצב טוב. עם זאת, זה לא תמיד מסתדר כך - ולפעמים מהלכים פיננסיים חכמים הם לא מהלכי האשראי הטובים ביותר.

לא משתמש בכרטיסי אשראי בכלל

לְפִיExperian, יתרת כרטיס האשראי הממוצעת לאדם בארצות הברית הייתה 6,194 דולר. אפשר לחשוב שההתרחקות מכרטיסי אשראי היא מהלך פיננסי חכם מכיוון שהריביות הגבוהות גורמות להם להיראות כמומלכודת חובות. ואתה צודק לחשוב עליהם כמסוכנים - הם יכולים להיות.

עם זאת, כרטיסי אשראי נוחים מאוד ויותר ויותר בלתי נפרדים מחיי היומיום שלנו, בין אם אנו משתמשים בהם כדי לשכור רכב, לחנות באינטרנט, לפתוח כרטיסיית בר או להשתמש בהם להוצאות חירום. הם גם חיוניים לבניית אשראי: אם אין לך היסטוריית אשראי, קשה לקבל הלוואה, כרטיס אשראי או משכנתא. מה שכן,לפי חוק מותר לספקי חשבונות לגבות יותרללקוחות עם אשראי "מסוכן". אם אין לך אשראי בכלל, הם עלולים לראות אותך בסיכון.

החוכמה היא לבנות אשראי בצורה אחראית. ברור שאתה יכול לפתוח כרטיס אשראי רגיל ופשוט לא לשאת יתרה, אבל אם אתה מפחד מהפיתוי, יש עוד כמה אפשרויות:

עם האפשרויות הללו תוכלו לטבול את הבוהן בבטחה במאגר האשראי מבלי לדאוג לטביעה בקצה העמוק.

דחיית מסגרת אשראי גבוהה יותר

אם אתה זהיר לגבי חובות, התגובה הבטן שלך לחברת כרטיסי אשראי המציעה מסגרת אשראי גבוהה עשויה להיות לדחות אותה על הסף. זו תגובה בריאה - אתה לא רוצה לפתות את עצמך ולהשתמש באשראי שלא לצורך, אחרי הכל.

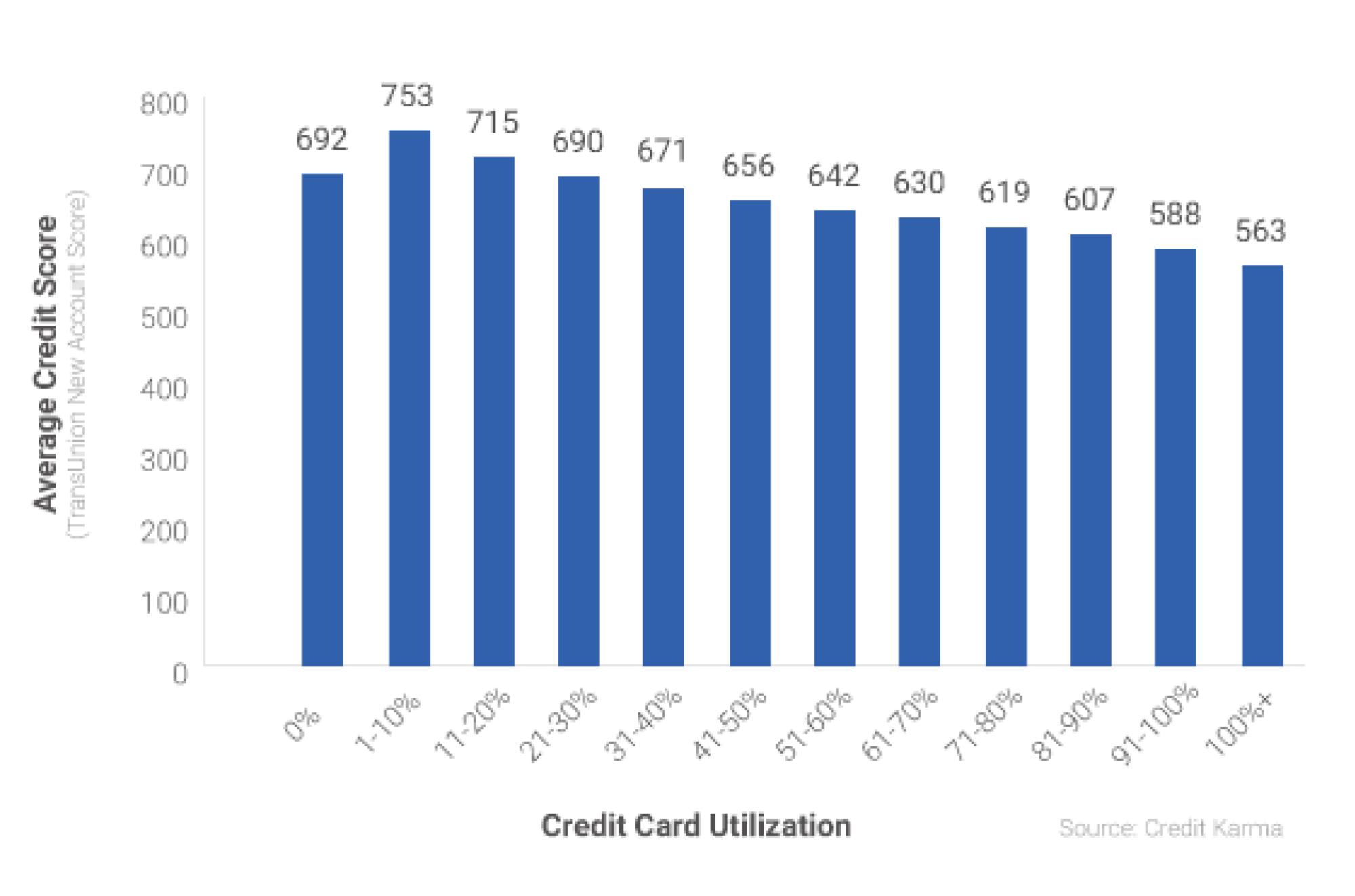

למרות שזה אולי נראה הגיוני, מסגרת אשראי נמוכה למעשה מונעת ממך לבסס דירוג אשראי גבוה יותר, הודות למשהו שנקראניצול אשראי.בקצרה, ניצול האשראי הוא סכום האשראי שבו אתה משתמש בפועל בהשוואה לסכום האשראי העומד לרשותך. אם מסגרת האשראי שלך היא $10,000, למשל, ויש לך חוב של $1,000, יחס ניצול האשראי שלך הוא 10%. ככל שיחס זה נמוך יותר, כך הציון שלך גבוה יותר.

כמובן, אתה יכול לשמור על יחס זה נמוך באמצעות מעט מאוד חובות. דרך נוספת להגדיל אותו היא עם גבול גבוה יותר. אם חברת כרטיסי האשראי שלך תגדיל את המגבלה שלך ל-$20,000, היחס שלך יורד לפתע ל-5%, ובאופן תיאורטי, הציון שלך עולה. למעשה, הנה פירוט של האופן שבו היחס שלך משפיע על ציון האשראי שלך, לפיקרדיט קארמה.

קרדיט: קרדיט קארמה

שים לב שהציון שלך בניצול של 1% עדיף מאשר לא להשתמש באשראי בכלל. הסיבה לכך היא שהנושים אוהבים לראות שאתה יכול להתמודד עם ביצוע חיובים ותשלומים מבלי להוציא יתר על המידה.

אתה חופשי לבקש מגבלה גבוהה יותר מחברת האשראי שלך, אבל יש אזהרה חשובה לזכור: לפעמים בקשות גורמות למשיכה קשה או חקירה קשה על האשראי שלך. זה יכול לשבש את הציון שלך במשך שישה חודשים בערך, אבל לפחות זה זמני. כתוצאה מכך, תרצה להיות אסטרטגי לגבי בקשות למסגרת אשראי, ולהימנע ממשיכות קשות לפני הגשת בקשה להלוואה או משכנתא חדשה.

סגירת כרטיס ישן

נניח ששילמת את כרטיס האשראי האחרון שלך ורשמית נגמר לך החוב. השלב הבא יהיה לבטל אותם, נכון? לא בהכרח, מכיוון שזה יכול להוריד את ציון האשראי שלך. הסיבה לכך היא ש-15% מהציון שלך תלוי באורך היסטוריית האשראי שלך. לפי FICO, זה כולל:

כמה זמן הוקמו חשבונות האשראי שלך, כולל גיל החשבון הישן ביותר שלך, גיל החשבון החדש שלך וגיל ממוצע של כל החשבונות שלך

כמה זמן הוקמו חשבונות אשראי ספציפיים

כמה זמן עבר מאז שהשתמשת בחשבונות מסוימים

זו גם לא רק היסטוריה. ניצול האשראי שלך מהווה 30% מהציון שלך. על ידי סגירת חשבון אתה מוריד את האשראי הפנוי שלך, מה שאומר שיחס הניצול שלך גדל. כתוצאה מכך, הציון שלך צפוי לרדת. עם זאת, ירידה זו צריכה להיות מינימלית וקצרת מועד אם יש לך אשראי טוב מלכתחילה.

אחת הדרכים לשמור על מסגרת האשראי שלך גבוהה היא לשמור על כרטיס אשראי שלא נעשה בו שימוש פתוח ולנטר אותו מעת לעת כדי לוודא שהיתרה תמיד אפס. בהתאם לכרטיס, תוכל גם להגדיר התראת יתרה כך שתקבל הודעה אוטומטית כאשר יש עסקה בכרטיס. כאמצעי זהירות, אתה יכול אפילו להרוס את הכרטיס הפיזי.

הסדר חובות ישנים

כשאנשים רוצים לתקן את התקלות הפיננסיות שלהם, הם לפעמים פוניםהסדר חוב, מה שנראה הגיוני מספיק בהתחלה, שכן ניתן להסדיר את החובות שלך בהרבה פחות ממה שאתה חייב. עם זאת, יש הרבה חסרונות להסדר החוב, וזה בדרך כלללא ממליץ אלא אולי כמוצא אחרון.

זה גם מוריד את ציון האשראי שלך. כאשר אתה מסדיר את החוב, המלווה שלך מסכים לקחת פחות ממה שאתה חייב בפועל. זה נתפס כסיכון על ידי מלווים אחרים, ואלה חדשות רעות עבור ניקוד האשראי שלך: חוב מסודר נשאר בדוח האשראי שלךשבע שנים ממועד ההסדרה, על פי החוק דיווח אשראי הוגן (FCRA)

לדעת יותר על ציון האשראי שלך

בניגוד למה שרבים מאמינים, אין ציון אשראי אחד. חברות משתמשות בציונים שונים כדי לאמוד את כושר האשראי שלך, אך הנפוץ ביותר הוא ציון ה-FICO הכללי שלך והוא משמש כמדד הגון של האשראי הכולל שלך.FICO מציע כמה תובנה כלליתכיצד הם מחשבים את המספר הזה: ניצול האשראי שלך, היסטוריית התשלומים והיסטוריית החשבון מהווים את עיקר הציון שלך.

כאשר אתה יודע כיצד הציון שלך מחושב מלכתחילה, יש לך מושג טוב יותר כיצד לשמור עליו - לפעמים למרות הכוונות הטובות ביותר שלך.

פוסט זה עודכן כך שיכלול מידע עדכני יותר.