תחשוב על כרטיסי האשראי בארנק שלך עכשיו. האם אתה יכול לקשקש את התגמולים שאתה מרוויח עבור כל אחד מהם? מה לגבי הריביות: אתה יכול לרשום אותן? מסתבר ש-38% מאיתנו לא יודעים את שיעורי הריבית של כרטיסי האשראי שלנו, לפידוח כרטיסי אשראי לצרכן לשנת 2019 של Nerdwallet.

מחצית מהמשיבים בסקר של Nerdwallet לא משלמים את כל היתרה בכל חודש. נוסף על כך, 44% לא יודעים מהי הריבית הסבירה לציון האשראי שלהם. כאשר אנו שוקלים להגיש בקשה לכרטיס אשראי, אנו נוטים להקדיש מעט יותר תשומת לב לתגמולים מאשר לריבית.

כמובן שאתה לא חושב שתצטרך לדאוג לגבי הריבית. אתה הולך לשלם את היתרה במלואה בכל חודש! אבל התוכניות הטובות ביותר האלה יכולות בקלות להשתבש, להשאיר אותך בחובות ולשלם הרבה יותר ממה שהתכוונת, הודות לריביות גבוהות.

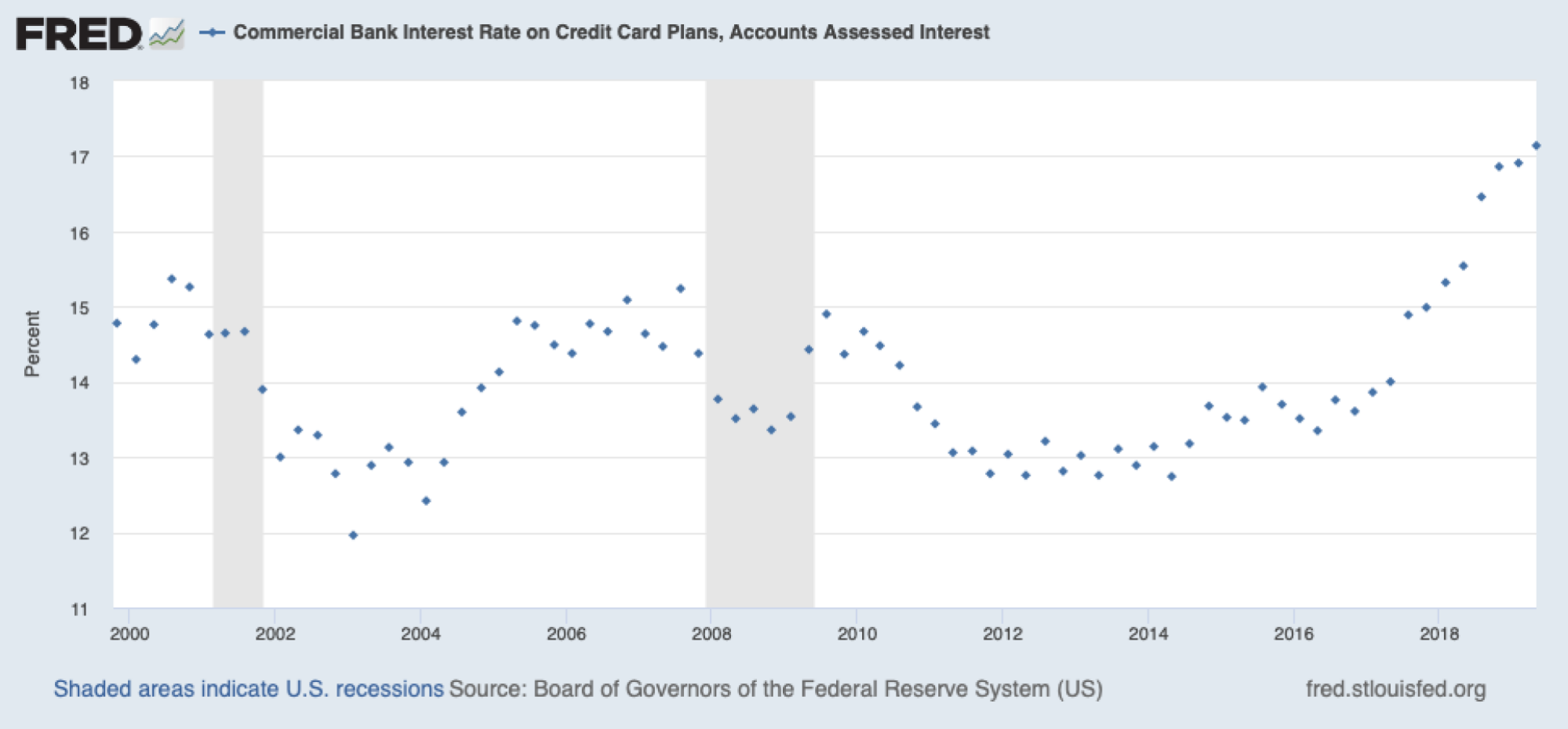

הריבית עדיין עולה

שיעורי הריבית עלו בחמש השנים האחרונות, משיעור ממוצע של 12.74% ב-2014 ל-17.14% באביב הקרוב. אם תסתכל עלב-20 השנים האחרונות, הריבית היא הגבוהה ביותר כרגע.

אשראי: הבנק הפדרלי של סנט לואיס

כפי שציינו בעבר,לשלם חובהיא אחת הדרכים הטובות ביותר שבהן תוכל להוכיח עתיד את הכספים שלך מפני ההשפעות של שפל כלכלי. אם אתה נושא יתרה או חושב שתצטרך מתישהו, בדוק את תנאי כרטיס האשראי שלך לגבי שיעור הריבית שלך. מכיוון שריביות רבות של כרטיסי אשראי משתנות, הן יכולות להשתנות מעט לאורך זמן; כאשר אתה משלם את החשבון שלך או עיין בהצהרה שלך זה זמן טוב לוודא שאתה יודע את התעריף שלך. הידע הזה יכול לעזור לך לקבל החלטה טובה יותר לגבי איזה כרטיס להשתמש אם אתה צריך לחייב רכישה לא צפויה או אם יש איזשהו מקרה חירום פיננסי.

ואם אתה במצב תקין, אולי שווה להתקשר בטלפון לשאול אם אתה יכוללהוריד את הריבית. זה שהממוצע הוא 17% לא אומר שאין סיכוי להשיג אחד טוב יותר.