מימון אישי זה כמותְזוּנָה: נראה שהמומחים בזירה הזו לא יכולים להסכים על שום דבר, בין אם זההקמת קרן חירוםאוֹלשלם את המשכנתא שלך מוקדם. למרות כל הדעות המנוגדות, רוב האנשים מסכימים על לפחות חמישה יסודות בסיסיים.

ניהול כספים עשוי להיראות מסובך בגלל העצות הסותרות, המשתנות ללא הרף שאנו שומעים (חסוך 10% מההכנסה שלך! לא, חסוך 15%! שלם תחילה את כרטיסי האשראי בריבית גבוהה שלך! לא, שלם את היתרה הקטנה ביותר!), אבל אישי המימון הוא למעשה די פשוט. לאחר קריאה (או קריאה חוזרת) חלק מההספרים הפופולריים ביותר על מימון אישיועצות קלאסיות אחרות של מומחי כסף, הבנתי שהם באמת מתווכחים רק על הפרטים - כמה להוציא או לחסוך ואיפה (השתמש בתוכנית שלי! לא, השתמש בשלי!) - אבל העצה שלהם מסתכמת בדרך כלל ב: השתמש בכסף כדי להגיע לעצמאות כלכלית, לדעת לאן הכסף שלך הולך, להימנע מחובות יקרים ולהשתמש בכוחה של ריבית דריבית.

כסף הוא רק כלי לחופש כלכלי

נתחיל ממה שכולנו יכולים להסכים עליו אבל אולילאמדברים עליו מספיק פעמים: כסף הוא בעצם רק כלי.

אולי לא תחשוב על זה מכל הספרים והמאמרים עם כותרות כמומיליונרים מיידיים: סודות ההצלחה בין לילה, שנראה כי הם מעודדים לצבור את מירב כמות הכסף במהירות האפשרית, כמו סמאוג שיושב על הר של זהב. אם אתה מסתכל על מה באמת מוכרים מומחי מימון אישי, זה לא להתעשר בשביל להתעשר - זהחופש כלכלי. חופש מחובות משתקים, חופש מדאגה מתמדת לכסף, והחופש לספק את הצרכים והנוחות הבסיסיים שלך ושל משפחתך. בשביל זה אנחנו עושים את זה. כסף הוא רק הכלי שמביא אותך לשם.

המנטרה של דייב רמזי (בקוראי Lifehackerספר פיננסים אישי אהוב,מהפך הכסף הכולל) הוא "אם תחיה כמו אף אחד אחר, אחר כך תוכל לחיות כמו אף אחד אחר." כלומר: בצע בחירות קשות בכסף עכשיו כדי שתוכל לקבל חופש כלכלי מאוחר יותר.אני אלמד אותך להיות עשירשלרמית סטי אומרת את זהלרוב האנשים לא היה אכפת פחותעל "7 סוגי איגרות החוב" או איך עובד פיננסים אישי - הם רק רוצים להיות בשליטה, לא לדאוג לכסף, אולי אפילו להתפנק מדי פעם. ואחת מהנחות היסוד שלהכסף שלך או החיים שלךזה שכסף הוא באמת "אנרגיית החיים" שלך: אתה מחליף את האנרגיה והזמן שלך בכסף, אז אתה צריך לנהל את הכסף שלך בחוכמה.

אנחנו פשוט יוצאים מהמסלול כלכלית מתילכסף שלנו אין מטרהואנחנו שוכחים להשתמש בכלי זה ביעילות כדי להגיע ליעדים שלנו.

הדרך היחידה לבנות עושר: הוצא פחות ממה שאתה מרוויח

הקונצנזוס הגדול ביותר בקרב מומחי כסף הוא אמת הכסף הברורה ביותר: אתה חייב להוציא פחות ממה שאתה מרוויח כדי לבנות עושר. יש אנשים שהופכים את זה כדי להתמקד יותר בחלק הרווחים של המשוואה:להרוויח יותר ממה שאתה מוציא(למשל, במקום לחפש הנחות, מצא הזדמנויות הכנסה חדשות). אבל כך או כך, זה אותו דבר. הדרך היחידה לשפר את הכספים שלך או אפילולעמוד בתקציב שלךהוא לליצור פער - גדול ככל האפשר - בין ההכנסות שלך להוצאות שלך. במילים אחרות, תחיו במסגרת האמצעים שלכם (ולאחר מכן השתמשו בעודף זה כדי לשלם חובות או לחסוך לעתיד).

זו לא באמת עצה פורצת דרך (וגם לא מאוד מועיל בתור עצהלאלה שמתקשים להסתדר), אבל זו אמת פיננסית או עיקרון שכולם מסכימים עליו - וכזה שאנשים בכל רמות ההכנסה צריכים לשאוף ללכת לפיו, אבל בדרך כלל לא. כְּמוֹהמיליונר הבא מציינים, יש אפילו אנשים בעלי הכנסה גבוהה שמוציאים יותר ממה שהם מרוויחים. אבל להיות בעל הכנסה גבוהה זה לא אותו דבר כמו להיות בעל עושר רב. האנשים שהופכים למיליונרים הם אלה שמתחשבים בפער.

הרחבת הפער הזה היא היחידה שאנחנו יכולים לבנות קרן חירום,לבנות שווי נקי, לשלם חוב,לחסוך לחינוך האקדמי של ילדיך, או אפילו להרשות לעצמם חופשה נעימה. אז אם אתם קונים ספר שמבטיח ללמד אתכם הכל על כסף והוא לא כולל את העיקרון הזה, כדאי שתבקשו את כספכם בחזרה.

תמצא המלצות ספציפיות יותר עלאֵיךלחסוך יותר ולהוציא פחות ממגוון מקורות פיננסיים אישיים, כוללאני אלמד אותך להיות עשיר, שמציע סקריפטים למשא ומתן על הפחתה של החשבונות שלך, ו מר כסף שפם, אשרמציע דוגמאות נהדרות לחיים חסכנים. הם לא תמיד מסכימים על הטקטיקה הטובה ביותר, אבל המטרה הסופית היא תמיד זהה: להוציא פחות ממה שאתה מרוויח.

אם אינך יודע לאן הולך הכסף שלך, סביר להניח שאתה מבזבז אותו

אם זה כל כך פשוט - להוציא פחות ממה שאתה מרוויח! - למה רובנו לא יכולים לעשות את זה? בתחילת המסע הפיננסי שלי, הייתי אחד מאותם אנשי "כן, תקציב נשמע נהדר אבל אני אעשה את זה מאוחר יותר". זה לא היה עד שהתחלתי לעקוב אחר ההוצאות שלי (כמו עסק, למעשה) שהבנתי עד כמה גרועה ההוצאה לעומת הגירעון ברווחים יכולה להיות. זה כמו ניהול המשקל שלך: אתה צריך לעלות על הסקאלה ולהיות מודע למה שאתה אוכל כל יום אם אתה רוצה לעשות שיפור כלשהו. רבים מאיתנו לא עוקבים אחר המשקל שלנו או ההוצאות שלנו.

מומחים עדיין מעורבים בשאלה האם תקציבים עובדים עבור רוב האנשים, אבל כמעט כל ספר פיננסי אישי בסיסי מייעץ לנו לפחות להתחיל בצילום מצב פיננסי של ההוצאות שלנו. לאן בעצם הולך הכסף? שלב 1 שלאני אלמד אותך להתעשרהתוכנית היא ללדעת איפה אתה מוציא את הכסף שלך. כמו כן, הצעד הראשון של סו אורמן ברשימת ה-Get a Grip הפיננסית שלה הוא לעשותלעקוב אחר ההוצאות שלך. יהכסף שלנו או החיים שלךמבקשת ממך גם לעקוב אחר ההוצאות שלך, לא כאיזשהו תרגיל מייסר לספור פרוטות, אלא כדי שתוכל למפות את מערכת היחסים שלך עם כסף ולתעד את ההתקדמות שלך. כלים כמומֶנטָהלעשות את זה מת פשוט על ידיעוקב אחר הכל עבורך באופן אוטומטי.

הימנע ממלכודת החובות היקרה

מומחי מימון אישי מטיפים באופן קבוע נגד כניסה או הישארות בחובות - לפעמים כל סוג של חוב (א-לה דייב רמזי, שעושה חריג רק למשכנתאות לבית), לפעמים רק חובות בריבית גבוהה, כמו חברות כרטיסי האשראי בריבית של 14%+. תַשְׁלוּם. כך או כך, בערך אפס אנשים חושבים שהחוב טוב.

אחד הסיפורים הנוקבים ביותר בהאיש העשיר ביותר בבבלהוא על בחור בשם Dabasir שחי אורח חיים אקסטרווגנטי, חי מעבר ליכולתו וצבר חובות, ולבסוף נמכר כעבד. הדרך שלו להחלמה (לאחר בריחה מהעבדות) הייתה ליצור תוכנית עם כל אחד מהנושים שלו ולשלם להם 20% מהכנסתו, תוך חיסכון של 10% לפרישתו ולחיות מ-70%. זה דרש נחישות. הספר יצא לאור ב-1926, אבל אנחנו עדיין מדברים על האסטרטגיה הזו עשרות שנים מאוחר יותר, בצורתתוכנית התשלומים של 20 אחוז.

אם יש לך חוב בריבית גבוהה, פירעון זה הואהתשואה הפיננסית הטובה ביותר על ההשקעה שלךאתה יכול לקבל (מלבד התאמת הפרישה של החברה). מומחים חלוקים רק באיזה סדר עליך להחזיר את החוב - היתרה הקטנה ביותר תחילה (רמזי), הריבית הגבוהה ביותר תחילה (אורמן) - והאם לשלם את החוב לפני שמכניסים כסף לחסכונות שלך. גם על זה המומחים לא מסכימים, אבל שוקליםאיזה חוב הוא טוב או רעוהריבית שלו.

ריבית כרוכה היא הכוח החזק ביותר ביקום

העניין אולי נראה זעיר - אחרי הכל, הוא מודד רק כמה נקודות אחוז ברוב המקרים - אבל זה למעשהמרכיב חשוב ביותר במימון אישי. זה יכול לעזור לך או לפגוע בך בצורה עצומה. זו הסיבה שכולם מסכימים שאנחנו לא צריכים לשאת בחובות יקרים ומדוע כמעט כל מומחה פיננסי אומר להשקיע את הכסף שלך.

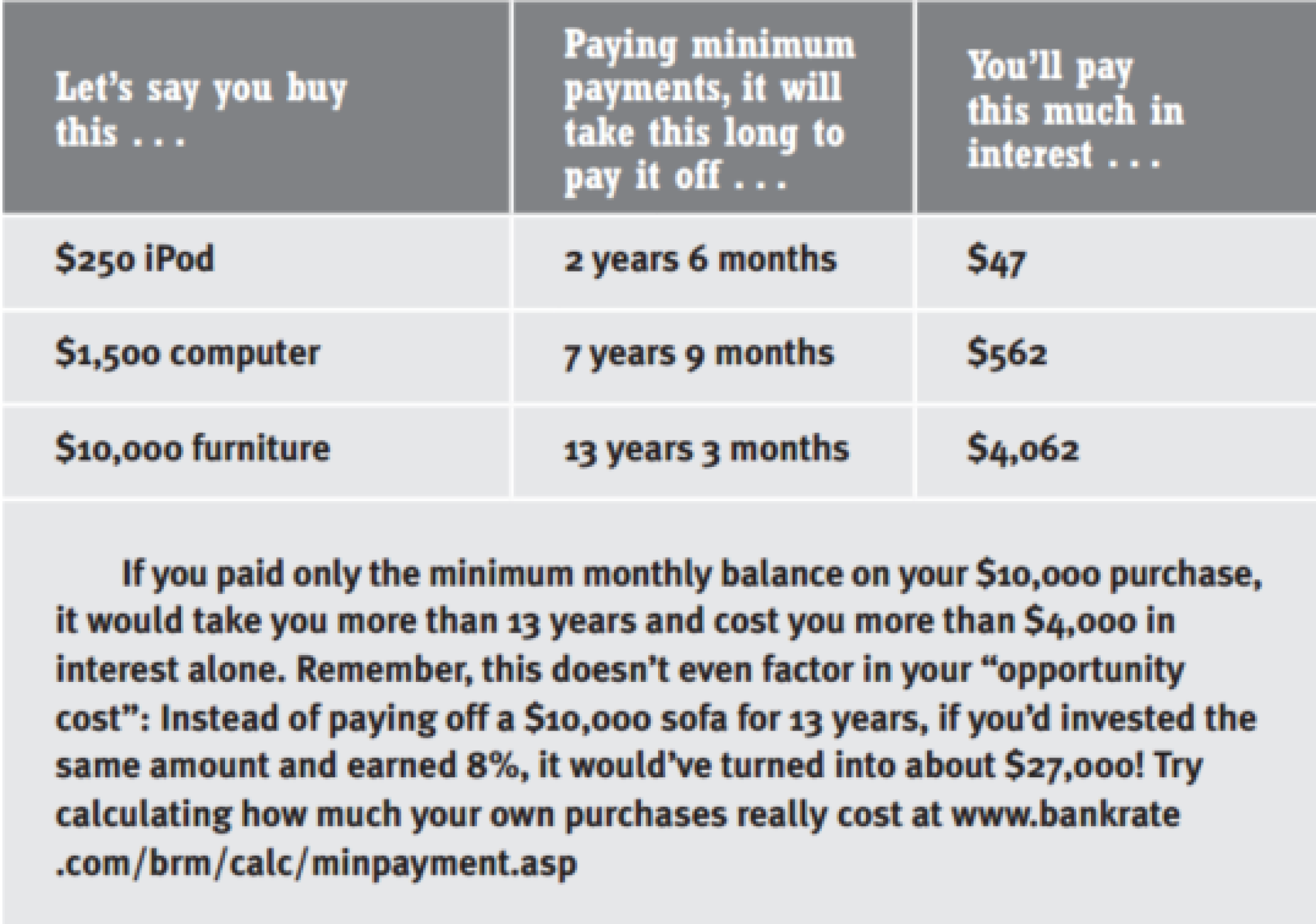

קח כרטיסי אשראי, למשל: נשיאת יתרה יכולה לחפור את עצמך במהירות לתוך בור פיננסי. סטי מציין:

זה עשוי להיות נוח להפליא להחליק את הכרטיס שלך בכל קמעונאי, אבל אם לא תשלם את החשבון שלך באותו חודש, בסופו של דבר אתה חייב הרבה יותר ממה שאתה מבין. קח, למשל, אייפוד. זה נראה כאילו זה עולה 250 דולר, אבל אם אתה קונה את זה באמצעות כרטיס אשראי עם ממוצע של 14% אפריל ותשלום מינימום של 4%, ולאחר מכן משלם רק את המינימום בכל חודש, אתה תצא כמעט 20 אחוז יותר בסך הכל.

מצד שני, כשאתה מכניס את הכסף שלך לחשבונות מרוויחי ריבית (או יותר טוב,השקעות), כוחה של הרכבה הופך את הכסף שלך להרבה יותרכֶּסֶף.דולר שנחסך בשנות ה-20 שלך שווה לעשרה דולר שנחסך בשנות ה-50 שלך(בהנחה של שיעור שנתי ממוצע של 8% על השקעות לאורך 30 שנה). זו הדרך הטובה ביותר לגרום לכסף שלך "לעבוד בשבילך".

בגלל זה כמעט כולם,וורן באפט כולל, ממליצה לשמור מוקדם ככל האפשר ו"לשלם לעצמך קודם." מִןמהפך הכסף הכולל:

הערה [א] לכולכם מתחת לגיל ארבעים: כולנו מעל לארבעים נותנים לכם צעקה קולקטיבית, "השקיעו עכשיו!

שלב רביעי של התינוק אינו "התעשר מהר". ההשקעה שתעשה באופן שיטתי ועקבי לאורך זמן תהפוך אותך לעשיר. אם אתה משחק עם זה בקפיצה פנימה והחוצה, תמיד מוצא משהו חשוב יותר מהשקעה, נגזר עליך להיות אחד מאותם 54 מתוך 100 ילדים בני שישים וחמש שעדיין עובדים כי אתה צריך לעבוד. השקעה שיטתית ועקבית היא הצב שמנצח את הארנבת במירוץ. כשאתה ממשיך בזה, ההשקעה מתערבת ומתפוצצת.

(מתפוצץ בצורה טובה.)

כל האמור לעיל הם עקרונות בסיסיים מאוד ופשוטים לגבי כסף, וזו הסיבה שכמעט כולם מסכימים עליהם. למרות שייעוץ כספי נוטה להיות זהה בדרך כלל, עם זאת, אין זה כדי להוזיל את הערך של המשך קריאה על מימון אישי. הדרך בה יינתנו עצות ימשכו אותך יותר מאשר עצות של מומחה אחר, ותוכנית או אסטרטגיה אחת עשויה לעבוד טוב יותר עבורך מאחרות. זכרו, הצלחה כלכלית אם גם יותר מסתם מתמטיקה,זה על חשיבה. זה גם משהו שרוב האנשים יודעים על כסף, אבל אולי לא חושבים עליו לעתים קרובות.

איור מאת טרה יעקבי.