איך להתחיל לנהל את הכסף שלך, עבור אלה שמעולם לא למדו כשגדלו

איך אתה מנהל, מוציא ומשקיע את כספך יכול להשפיע עמוקות על חייך, אך מעט מאוד בתי ספר מלמדים את המיומנויות החשובות הללו. לימוד ידע פיננסי יכול לקחת זמן מה, אבל היסודות הם פשוטים למדילעולם לא ישתנה. הנה היכן להתחיל.

כנראה שלימדו אותך מתמטיקה בסיסית כשגדלתי, אבל יותר מדי אנשים מגיעים עד לבגרות מבלי ללמוד ניהול כסף בסיסי. מיומנויות כמו יצירת תקציב, השקעה לעתיד, או אפילו איך כרטיסי אשראי עובדים הם מיומנויות נדירות להפליא. אם אתה זקוק ל-Money 101, נסקור את היסודות למתחילים, ובמקביל נעניק לך את המשאבים הדרושים כדי ללמוד עוד.

כללי הזהב של מימון אישי

ניהול הכספים שלך מרגיש כמו הרבה ניירת ומספרים. אתה מרוויח X סכום של דולרים, אתה מוציא סכום Y, ואתה מנסה לוודא ש-Y קטן מ-X. עם זאת, הכספים שלך עוסקים באותה מידה בפסיכולוגיה, הרגלים והערכים שאתה בוחר לחיות לפיהם. במילים אחרות, שלךהלך הרוח חשוב בדיוק כמו המתמטיקה.

מתחת לכל התוכנה והתקציבים, יש כמה כללים שתמיד יעזרו לשפר את החיים הפיננסיים שלך:

הוצא פחות כסף ממה שאתה מרוויח:אם אתה מרוויח $30,000 לשנה ואתה מוציא $31,000 לשנה, אתה תגיע לספירלת חוב שקשה להתרחק ממנה. אם תוציא בדיוק כמו שאתה מרוויח מדי שנה, לעולם לא תהיה מוכן למקרי חירום או לשינויים גדולים בחיים. הוצאה פחות ממה שאתה מרוויח מאפשרת לך את החופש לחסוך, להתכונן לעתיד ולהתמודד עם המשברים הבלתי נמנעים שהחיים מזמנים לך. גדול יותרהפער בין ההכנסה שלך להוצאות שלך, יותר טוב.

תכננו תמיד את העתיד:זה לא אומר רק פרישה. כאשר חנות מציעה לאפשר לך לשלם גאדג'ט כלשהו תוך 6 חודשים ללא ריבית, אתה צריךלָדַעַתאתה יכול לשלם את זה, או להימנע מהעסקה הזו. הקמת קרן חירום תאפשר לך להתמודד עם תיקוני רכב או חשבונות רפואיים בלתי צפויים. תוכנית פרישה תבטיח שתהיה לך הכנסה כאשר אינך מסוגל לעבוד יותר. הכספים שלך צריכים תמיד להסתכל קדימה מעבר לחודש הנוכחי.

תעשה את הכסף שלך תעשה יותר כסף:רוצים לדעת איך העשירים ממשיכים להתעשר? זה בגלל שכסף יכול לגדול בזמן שאתה ישן, בתנאי שתחסוך חלק ממנו. כסף מושקע כמו שצריךמרוויח יותר כסף לאורך זמן. אל תגרור את כל המזומנים שלך רק בחשבון חיסכון בריבית נמוכה. השקיעו בדברים שירוויחו לכם יותר כסף ממה שהיה לכם קודם. לפעמים זה חשבון השקעות, אבל לפעמים זה פתיחת עסק, או אפילו השכלה כדי להשיג עבודה משתלמת יותר.

הכי חשובכללי המימון האישי אינם משתנים. מה שסבא וסבתא שלך עשו אולי לא עובד בשבילך. תמיד יהיו כלים חדשים וטובים יותר לנהל את הכסף שלך. עם זאת, הוצאה פחות ממה שאתה מרוויח תמיד תהיה מועילה. להשקיע את הכסף שלך תמיד יהיה טוב יותר מאשר לעשות איתו כלום. ותכנון לעתיד תמיד יהיה טוב יותר מאשר לפוצץ את המשכורת שלך ברגע שתקבל אותו.

כיצד למצוא חשבון בנק

זה לא בטוח ולא מומלץ לשמור את כל הכסף שלך מתחת למזרון שלך. תזדקק לחשבון כלשהו כדי לאחסן את כספי ההוצאות והחסכונות לטווח קצר. בנק (או איגוד אשראי) יכול להחזיק את הכסף שלך ולאפשר לך לגשת אליו באמצעות כספומט/כרטיס חיוב. הקמת חשבון בנק היא קלה. בדרך כלל אתה יכול להגיש בקשה מקוונת, או ללכת לסניף, לבקש ממספר לפתוח חשבון, והוא ילווה אותך בתהליך.בְּחִירָהבנק יותר קשוח.

בחירת בנק פירושה מציאת מוסד שיש לו את השירותים הדרושים לך במינימום עמלות. השירותים הנפוצים כוללים כרטיסי חיוב, גישה לכספומט (או לפחותהחזר עמלות על שימוש בכספומטים של בנק אחר), המחאות נייר, ואתר אינטרנט שבו אתה יכול לראות את יתרת החשבון שלך. בעוד שחלק מהבנקים גובים עמלות חודשיות או דורשים ממך יתרה מינימלית, יש הרבה בנקים שכדאי ללא אחת מהדרישות הללו. דנו עוד עלמה לחפש בבנק כאן.

רוב הסיכויים הם שלרוב המבוגרים בחייך יש המלצות באיזה בנק הם מעדיפים. עם זאת, אם אינך יכול לקבל הצעה הגונה, הל-FDIC יש כאן כלישבו תוכל להשתמש כדי לחפש בנקים מבוטחים באזור שלך. האתר יכול למצוא מיקומי סניפים בקרבת מקום, ולתת לך קישורים לאתרי החברה היכן שיש. NerdWallet יש גם אכלי מקוון נהדר כאןהמשווה בין חשבונות עו"ש ממגוון בנקים.

כמובן, קחו בחשבון שלא לכל בנק יש סניפים פיזיים. כמה בנקים -כמו Simple,בַּעַל בְּרִית, אוCapital One 360- הם מקוונים בלבד. אלה באים לעתים קרובותעם פשרות מסוימות(כמו, אתה יודע, אין סניפים פיזיים), אבל רבים מציעים פחות עמלות ושירותים טובים יותר. הם גם מציעים בדרך כלל ריביות טובות יותר - כלומר, הכסף שאתה חוסך מרוויח קצת יותר כסף רק בשביל לשמור אותו בחשבונך - מאשר לבנקים מסורתיים, מכיוון שאין להם כל כך הרבה עלויות תפעול הקשורות לבניינים פיזיים.

לאחר שהחלטתם על בנק, או להיכנס לסניף מקומי או לבקר באתר החברה ולבקש לפתוח חשבון חדש. תצטרך לספק צורות זיהוי בסיסיות, כולל שמך, מספר תעודת זהות, תאריך לידה וצורה כלשהי של תעודה מזהה עם תמונה כמו רישיון נהיגה כדי להוכיח שאתה מי שאתה אומר שאתה. אתה יכול לבדוק עם הבנק שאתה רוצה לפרטים.

אם אתה עדיין לא בטוח לאיזה בנק ללכת, אל תדאג יותר מדי. רוב הבנקים מציעים בדרך כלל שירותים דומים ואם תחליט שאתה לא אוהב אחד, אתה תמיד יכול להחליף לשירות אחר. הנה כמה משאבים נוספים שיעזרו לך להבין מה לחפש ולעשות את הבחירה הטובה ביותר:

כיצד להגדיר תקציב

האם אתה יודע לאן הכסף שלך הולך, או שהוא פשוט נעלם מהחשבון שלך? תקציב - אפילו תקציבי בסיסי - הוא אחת הדרכים הטובות ביותר לוודא שאתה מוציא פחות ממה שאתה מרוויח, וחשוב להתחיל מוקדם. כשאתה צעיר והקריירה שלך חדשה, אתהאין הרבה כסף. ההרגל לסווג את החשבונות שלך ולעקוב אחר ההוצאות שלך יעזור למנוע הרבה בעיות כלכליות לפני שהן מתחילות. אם אתה עושה תקציב בפעם הראשונה, אולי יהיה קל יותר להתחיל עם נייר, עט ומחשבון, אבל עוד מעט נגיע לכלים מתקדמים יותר שבהם תוכל להשתמש.

התחל בחישוב כמה כסף אתה מרוויח בחודש. אם אתה מקבל תשלום לפי שעה, הכפל את השכר שלך במספר השעות הרגיל שאתה עובד בכל חודש. לאחר מכן, רשום את כל ההוצאות הרגילות שלך. זה כולל עלויות חוזרות כמו שכר דירה או משכנתא, שירותים, תשלומי רכב וכו'. עבור דברים מורכבים יותר כמו אוכל, ייתכן שתצטרך לעקוב אחר מה שאתה מוציא לאורך זמן. אסוף את הקבלות שלך מהשבועות האחרונים, או השתמש בהיסטוריית העסקאות של הבנק שלך אם הניירת אינה הקטע שלך. אם אינך יכול לקבל מספר מדויק, העריך בינתיים. לאחר מכן, עקוב אחר כל ההוצאות שלך לחודש-חודשיים הקרובים. בסוף כל חודש, הוסף הכל כדי לראות כמה אתה מוציא בכל קטגוריה.

באופן אידיאלי, הסכום שאתה מוציא בחודש צריך להיות נמוך מהסכום שאתה מרוויח. אם לא, התחל לעבור על הרשימה שלך ולראות באילו הוצאות תוכל לצמצם עד שזה יקרה. אם אתה צריך, חתוך ללא רחמים. עבור חלק, זה עשוי להיות קל כמו לחתוך את הלטה, אבל עבור אחרים, ייתכן שיש לך כמה החלטות גדולות לעשות - ליאם אתה יכול להרשות לעצמך לגור בעיר היקרה הזו.

לאחר שתתחיל לעקוב אחר ההוצאות שלך, תוכל לנסות להשתמש ב-aשירות כמו מנטהלנהל אותו עבורך. חבר את חשבון הבנק שלך והוא יתייג אוטומטית את העסקאות שלך, כך שתוכל לראות בקלות כמה אתה מוציא על חשבונות, מצרכים, מסעדות, קניות וקטגוריות אחרות. אתה יכול גם להשתמש בו כדי להגדיר תקציבים לדברים שונים כמו מצרכים או בידור ולקבל הודעה כאשר אתה עובר. אתה יכול לקרוא עוד על אופן השימוש במנטהעם המדריך שלנו למתחילים.

אז התחלת להרגל לעקוב אחר ההוצאות שלך, ועכשיו הגיע הזמן ליצור את התקציב הזה. יש כאן כמה פילוסופיות שונות. יש אנשים שמעדיפים לקבל היסטוריית עסקאות מפורטת מאוד עם הקצאות קפדניות להוצאות כמו אוכל, ביגוד ובידור. אחרים,כמו המומחית הפיננסית רמית סטי, מאמינים שלהיות קפדנית מדי לא עובדת. במקום זאת, Sethi מציע לחלק את הכסף שלך לארבע קטגוריות:

עלויות קבועות (50-60%):זה צריך לכלול כל עלות שאתה יודע שמגיעה בכל חודש, שלעתים רחוקות משתנה. זה אומר שכר דירה, דלק, חשמל, מצרכים, חשבון הסלולר שלך וכל דבר אחר שבדרך כלל נשאר זהה. חלקם עשויים להשתנות מעט מחודש לחודש, אך הם לפחות צפויים במידה מסוימת, והם הכרחיים לחיים סדירים.

השקעות (10%):בזמן שאתה בונה את החסכונות שלך (עליהם נדון בהמשך), בסופו של דבר תרצה להשקיע חלק מכספך כדי שיגדל עם הזמן. אם יש לך השקעות כמו חברת 401(k) שיוצאות מהמשכורת שלך, אתה יכול לספור אותן כאן.

חיסכון (5-10%):חיסכון לטווח קצר וארוך צריך ללכת בקטגוריה זו. זה כולל חיסכון לחופשות, מתנות או רכישות גדולות כמו טלוויזיה או מחשב חדש. כדאי לכלול גםקרן חירום- שזה רק גוש כסף שאתה שומר בחשבון חיסכון למקרי חירום בלתי צפויים כמו תיקוני רכב או חשבונות פתאומיים - בקטגוריה זו.

הוצאה ללא אשמה (20-35%):קטגוריה זו היא המקום שבו אתה יכול לשים מה שאתה רוצה. לאכול בחוץ, לשתות או להתבזבז על בידור נתפסים לעתים קרובות כסגן פיננסי, אבל האמת היא שאנחנו עושים את הדברים האלה כי אנחנו נהנים מהם. כל עוד אתה מכוסה בשלוש הקטגוריות האחרות, אתה יכול להוציא את הכסף הזה מבלי להרגיש אשמה לגבי התקציב שלך.

אלו ההמלצות של Sethi לצעירים, אבל אתה יכול (וצריך) להתאים את האחוזים על סמך הגיל שלך, היעדים הפיננסיים שלך ומה שאתה מוצא חשוב. זכור: ככל שתחסוך יותר, כך יהיה לך יותר כסף בהמשך לקנות בית, לפרוש מוקדם או להשיג מטרות אחרות. (עוד מעט נדבר על זה.)

בסופו של דבר, תקציב פירושו רק לדעת לאן הכסף שלך הולך ולתכנן קדימה. אם אתה לא רוצה לטרוח ולרשום כל שקל שאתה מוציא בתחנת הדלק, הדגם הזה עדיין יכסה את רוב מה שאתה צריך להקציב עבורו. הדבר היחיד שאתה צריך להחליט הואכַמָהתמקם בכל קטגוריה. כללנו את האחוזים המומלצים של Sethi כמדריך, אך ניתן להתאים לפי הצורך. אם אינך יכול להרשות לעצמך לחסוך או להשקיע 10% מההכנסה שלך לאחר הוצאות, חסוך מה שאתה יכול. אתה יכול גם להוסיף יותר לחסכונות שלך במקום להכריח את עצמך להוציא 20% מהתקציב שלך על גילטי פלז'ר. ככל שתוכל לחסוך יותר, כך ייטב!

לא חסרים כלים פיננסיים אישיים שיעזרו לך לנהל את התקציב שלך. הנה כמה משאבים נוספים שכדאי לבדוק:

כיצד להשתמש בכרטיסי אשראי מבלי להיכנס לחובות

למרות כמה קל להשיג כרטיס אשראי, קל גם להיות מוצף ולגמור עם יותר מדי כסף. חוב מסוג זה יכול להכניס אותך לבור שקשה לטפס ממנו. עם זאת, כרטיסי אשראי יכולים גם להיות מאוד שימושיים - כאשר משתמשים בהם נכון. הנה הגרסה הקצרה:אל תשתמש בכרטיס אשראי כדי לקנות דברים שלא יכולת להרשות לעצמך אחרת. במקום זאת, קנה משהו רק אם יש לך את הכסף בחשבונך כעת, ושלם את יתרת הכרטיס שלך מדי חודש.

אם זה כל מה שאתה לוקח מהסעיף הזה, אתה כבר לפני רוב האנשים. עם זאת, הנה איך עובד הלכלוך: חברות כרטיסי האשראי יתנו לך סכום כסף מסוים - המכונה "אשראי" - שתוכל להוציא מבלי להחזיר אותו מיד. אם אתהלַעֲשׂוֹתהחזר אותו - על ידי תשלום חשבון כרטיס האשראי שלך בסוף החודש - אינך צריך לשלם שום דבר נוסף. למעשה, הם עשויים אפילו לתת לךתגמול על כך.

אם אתהאל תעשהלהחזיר אותו, חברת כרטיסי האשראי תתחיל לגבות ממך כסף נוסף המכונה ריבית. ריבית מצוינת בדרך כלל כשיעור שנתי באחוזים (או APR), אבל זה קצת מטעה, מכיוון שהוא מחושב על בסיס יומי, לא לשנה. בכל חודש, החברה תחייב אותך בריבית של החודש הקודם על כל יתרה שאתה נושא. המשמעות היא שכל חודש שאתה לא משלם את מה שאתה חייב, אתה מקבל יותר כסף.

גרוע מכך, אתה צריך לשלם את הריבית תחילה (אחרת היתרה שלך רק תגדל). אם אתה משלם רק את הסכום המינימלי המגיע, רוב התשלום שלך ילך לריבית. המשמעות היא שהיתרה שלך תישאר גבוהה ותמשיך לייצר עניין. אנחנו נשבריםהמתמטיקה בפירוט רב יותר כאן, אבל העיקר הוא, רק תשלום הסכום המינימלי המגיע הואגָרוּעַ בִּיוֹתֵרדבר שאתה יכול לעשות. גם אם אתה לא יכול להרשות לעצמך לשלם את כל היתרה בחודש אחד, לפחות שלם יותר מהמינימום.

אז אם אתה אמור לשלם רק על מה שאתה יכול להרשות לעצמך, אז מה הטעם להחזיק בכרטיס אשראי במקום בכרטיס חיוב? ובכן, בשימוש נכון, יש כמה יתרונות מרכזיים:

אתה יכול לזכות בפרסים:רוב כרטיסי האשראי מגיעים עםסוגים שונים של תגמוליםעל סמך כמה אתה מוציא. זה יכול להיות החזר מזומן, זה יכול להיות מיילים של חברת תעופה, נקודות מלונות או אפילו כרטיסי מתנה של אמזון. זה נועד לפתות אותך להוציא יותר כסף, מה שיכול להיות בעייתי אם אתה מתקשה לשלוט בהוצאות שלך. עם זאת, עם תקציב ממושמע, זה בעצם כמו לקבל כסף חינם בשביל להתנהל בחיי היומיום שלך.

אתה מוגן מפני הונאה:לפעמים, בנק יציע להחזיר רכישות בכרטיסי חיוב, אך לרוב, הן מטופלות כמו מזומן. כרטיסי אשראי, לעומת זאת,מוגנים לחלוטין, כך שלעולם לא תישא באחריות אם מישהו גונב את הכרטיס שלך ויוצא למסע קניות. אם אתה רואה חיובים על החשבון שלך שלא ביצעת (או אם איבדת את הכרטיס שלך), אתה יכול להתקשר לחברה ותוכל לבטל את החיובים האלה.

אתה יכול לקבל הגנה על כל מיני רכישות:באותיות הקטנות של חוזי כרטיסי אשראי רבים מסתתרות כמה תכונות מתוקות המגנות על הרכישות שלך. כרטיסים רבים יציעואחריות מורחבת על פריטי כרטיסים גדולים יותר כמו טלוויזיות(וזו עוד סיבה שלא כדאי לשלם עבורם דרך החנות)הגנת נזק בטלפון הסלולרי שלךאם אתה משלם את החשבון החודשי שלך בכרטיס האשראי שלך, אוביטוח נסיעות אם תאבד את חפצי הערך שלךבטיסה ששילמת עליה בכרטיס שלך. לכרטיס האשראי שלך עשויות להיות המון הטבות שאינן ברורות מיד, אז בדוק את החוזה שלך.

כרטיסי אשראי יכולים להיות כלים שימושיים להפליא עבור תקציב מתוכנן כהלכה, אך הם יכולים גם להיות הרסניים אם לא תשתמש בהם בזהירות. נסו לא לחשוב עליהם כמו מזומנים נוספים. תקרת אשראי של $1,000 לא אומר שיש לך $1,000 לבזבז. זה אומר שאתה יכוללִלווֹת1,000 דולר לחודש. אם אתה יכול ללמוד להשתמש בכרטיסי אשראי בצורה אחראית, הם יכולים להיות שימושיים מאוד. אם אתה לא יכול, לעומת זאת,להימנע לחלוטין מהפיתויעל ידי הסרתם מהארנק, או אפילו השמדת הכרטיס הפיזי במידת הצורך.

אתה יכול לגלות עוד על איך להשתמש בכרטיס האשראי שלך ביעילות מבלי להרוס את התקציב שלך כאן:

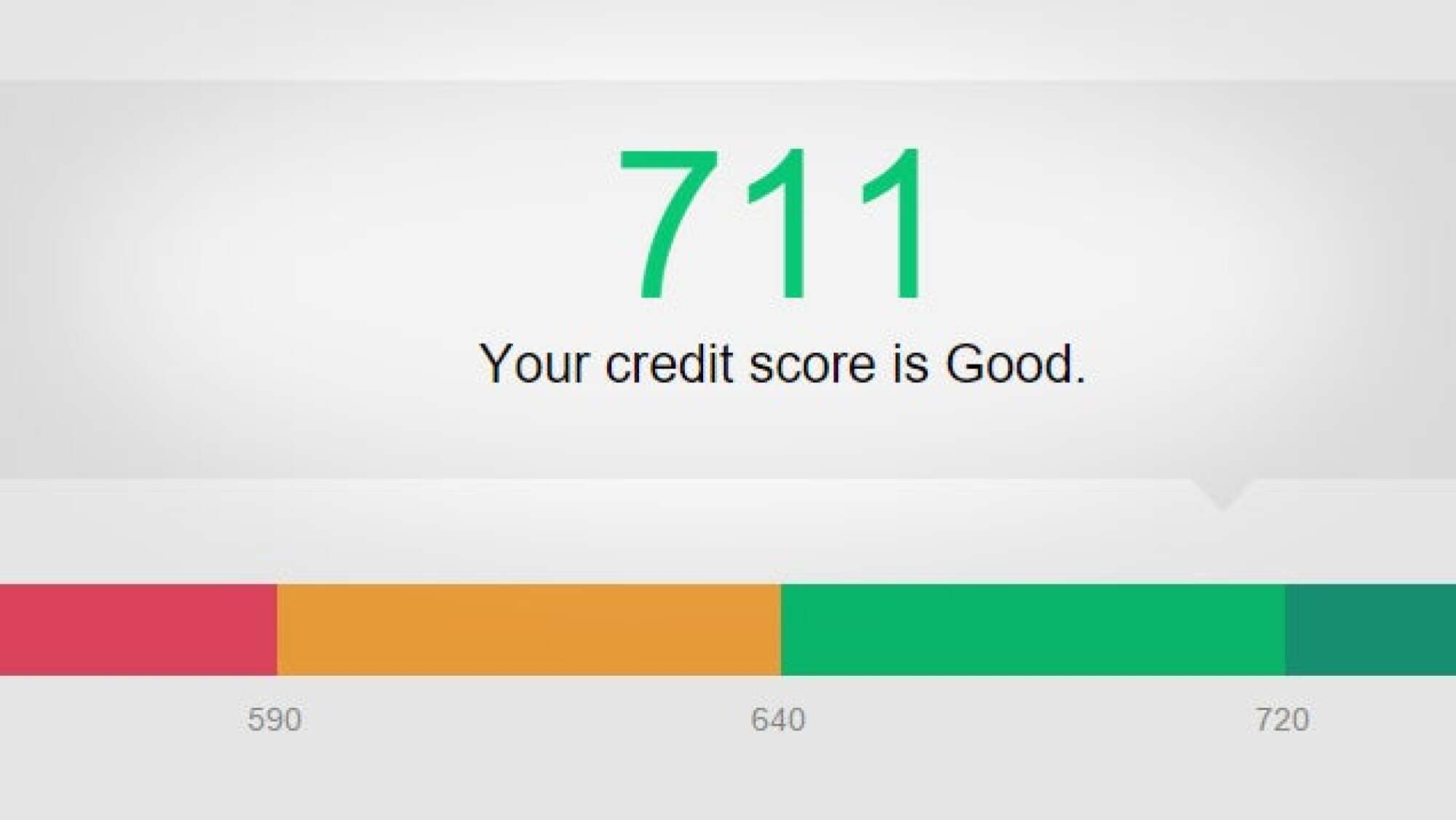

כיצד פועל ציון האשראי שלך

כרטיסי אשראי שימושיים גם לשיפור ניקוד האשראי שלך. בנקים בדרך כלל לא אוהבים לחלק כסף ללא איזושהי ביטחון שהם יקבלו בחזרה. לכן, חברות פיננסיות שונות יצרו מה שנקרא "ציון אשראי". זהו למעשה דו"ח המפרט את ההיסטוריה שלך של הלוואות כסף ומעריך את הסבירות שתחזיר כסף. מוסדות פיננסיים משתמשים בניקוד זה כדי לקבוע כמה אתה יכול ללוות, כמה תחויב בריבית וכמה קווי אשראי (כגון כרטיסי אשראי, הלוואות לרכב או משכנתאות) יכולים להיות פתוחים. ככל שדירוג האשראי שלך טוב יותר, כך תוכל לקבל כרטיסי אשראי טובים יותר, ותוכל לקבל הלוואות טובות יותר לבית או לרכב, ואפילו כדי לאמוד איזה סוג של תוכנית של ספק סלולרי אתה יכול לקבל או האם אתה צריך להפקיד פיקדון על השירותים שלך. במקרים מסוימים, ציון האשראי שלך עשוי לשמש אפילו את בעלי הדירות כדי לקבוע אם אתה יכול לשכור דירה במתחמים מסוימים או לא. במילים אחרות, ציון האשראי שלך יכול להשפיע עמוקות על חייך.

אין לך רק ציון אשראי אחד. יש לךכַּמָה. ישנן שלוש סוכנויות אשראי גדולות בפריסה ארצית המשמשות בדרך כלל לאמוד את האשראי שלך. על פי חוק, אתה רשאי לשלוף את דוח האשראי שלךאחת משלוש הסוכנויותאחת לשנים עשר חודשים מבלי שזה ישפיע על רישום האשראי שלך. עם זאת, לעולם לא תצטרךלשלם הכל כדי לפקח על ציון האשראי שלךה.

כשתתחיל את החיים לראשונה, לא יהיה לך שום ניקוד אשראי, מה שיכול להקשות על קבלת אשראי חדש (קאץ'-22 קלאסי). אם היית בבנק במשך זמן מה, ייתכן שתוכל לקבל כרטיס אשראי עם הגבלה נמוכה שתוכל להשתמש בו כדי להתחיל לבנות אשראי. אתה יכול גם לקבל מה שנקרא אכרטיס אשראי מאובטח, שדומה לכרטיס רגיל, אלא שאתה משלם מראש. זה למעשה לא מאוד דומה לכרטיס אשראי בכלל, אבל זה נחשב לחיוב עבור ציון האשראי שלך.תשלום עבור השירותים שלך בזמןיעזור גם לבנות את האשראי שלך.

סוכנויות דיווח אשראי ידרגו אותך במגוון גורמים. המתמטיקה המדויקת תלויה בסוכנות, אבל באופן כללי, יש כאלהחמישה תחומים עיקרייםשמשפיעים על ציון האשראי שלך:

היסטוריית תשלומים:תשלום החשבונות שלך בזמן הוא בדרך כלל הנתח הגדול ביותר של ציון האשראי שלך. ככל שאתה מתארך יותר מבלי לשלם לפחות את המינימום לתשלום, כך זה נהיה גרוע יותר. לא משנה באיזה סוג אשראי מדובר, נסה תמיד לשלם לפחות את המינימום (או יותר אם אתה יכול).

יחס חוב לאשראי:במילים פשוטות, זה כמה כסף אתה לווה כרגע בכל החשבונות שלך, לעומת כמה אתה רשאי ללוות בסך הכל. זהו הגורם השני בגודלו בקביעת ציון האשראי שלך. אם לכל כרטיסי האשראי שלך ביחד יש מגבלה של $5,000 ואתה חייב $4,500, היחס שלך הוא 90%. זה רע. המספר האידיאלי הוא בסביבות 30% מסך האשראי הזמין שלך. אתה לא רוצה שזה יהיה אפס, כי אז אתה לא בונה אשראי בכלל. עם זאת, ככל שתגיע רחוק יותר מ-30%, כך הסוכנות רואה בך יותר סיכון.

אורך היסטוריית האשראי:ככל שיש לך קווי אשראי פתוחים יותר, כך ייטב הציון שלך. אם שילמת כרטיס אשראי, אל תסגור אותו. לְהִשְׁתַמֵשׁלפחות טעינה חוזרת אחתלהשאיר אותו פעיל, ולשלם אותו מדי חודש.

סוגי אשראי:תמהיל חשבונות האשראי שיש לך יכול גם להועיל לציון שלך. אם יש לך אשראי של $25,000 זמין בכרטיסי אשראי, זה עשוי להיחשב כסיכון גדול יותר מאשר אם יש לך הלוואת רכב של $15,000, $8,000 בכרטיסי אשראי ו-2,000 $ בהלוואות בתשלומים (כמו עבור רהיטים או טלפונים סלולריים). זה בדרך כלל די קל לניהול כל עוד אתה לא עושה משהו פזיז כמו לקנות מכונית עם כרטיס אשראי.

בדיקות אשראי:בכל פעם שאתה מנסה לפתוח קו אשראי חדש, הבקשה הזו מתועדת עם הסוכנות המדווחת. יותר בדיקות אשראי אומרות בדרך כלל יותר סיכון (מכיוון שהן מניחות שאתה לווה יותר מדי או שנדחתה יותר מדי פעמים). עם זאת, יש חריג. בדיקות אשראי מרובות כמו קניית רכב, הגשת בקשה לדירה ובקשת הלוואות לסטודנטים מטופלות לעתים קרובותכבקשה אחת אם נעשית בתוך תקופה של 45 יום. שינויים בחיים דורשים לרוב בדיקות אשראי מרובות, אז זה נלקח בחשבון. רק אל תנסה לפתוח שלושה כרטיסי אשראי בשנה.

אם אתה מטפל היטב בכספים שלך, בדרך כלל לא תצטרך לעשות הרבה כדי לנהל את ציון האשראי שלך. בדומה לאינסטלציה פנימית, זה בדרך כלל הופך לכאב ראש רק כשמשהו משתבש. אם בסופו של דבר יש לך סימנים שחורים ברשומה ששומרים על הציון שלך נמוך, ישבדרך כלל משהו שאתה יכול לעשות. אם כי במקרים מסוימים, זה עשוי לכלול המתנה עד שכמה סימנים שליליים יירדו מהרשומה שלך לאחר מספר שנים. ברוב המקרים, הדבר הטוב ביותר שאתה יכול לעשות עבור ציון האשראי שלך הוא להתחיל לשלם את החוב ולבצע תשלומים בזמן.

עיין במשאבים אלה כדי להבין לעזור להבין את ציון האשראי שלך, לפתור מחלוקות ולנהל את האשראי שלך לאורך זמן.

איך לחסוך לעתיד

אז, התחלת לתקצב את הכסף שלך, אתה בונה אשראי, ואתה מוציא פחות ממה שאתה מרוויח. אולי זה לקח לך כמה חודשים, אבל סוף סוף אתה שולט בכספים שלך. גָדוֹל! עכשיו מגיע החלק הבא: חיסכון לעתיד. אם אתה משהוכמו שהייתי פעם, כנראה שלא חשבת הרבה על העתיד. אולי זה נראה רחוק מדי מכדי לעניין, או אולי זה מרגיש בלתי אפשרי ומהמם. עם זאת, ככל שתתחיל לחסוך מוקדם יותר, כך יהיה לך יותר כסף בהמשך החיים - וככל שתשקיע פחות מאמץ בניסיון להגיע לשם בהמשך.

בתור התחלה, אתה זוכר את הסעיפים האלה בתקציב שלך שעשית קודם לכן בשם חיסכון והשקעות? התחל בשמירהשמירת אלה באופן אוטומטי. אם המעסיק שלך משתמש בהפקדה ישירה (מה שאומר שהכסף שלך הולך ישירות לחשבון הבנק שלך, במקום לתת לך צ'ק שאתה יכול לפדות), אתה יכול לבקש לשלוח חלק מהשכר שלך למספר חשבונות. אתה יכול להשתמש בזה כדי לשלוח כסף לחשבון חיסכון נפרד שאין לך כרטיס חיוב עבורו, או שלא קל להעביר אותו לחשבון העו"ש הרגיל שלך. הכסף שאף פעם אין לך גישה אליו הוא הכי קל לחסוך. גם אם אתה לא יכול להפריש חלקים שלמים מהמשכורת שלך,שירותים כמו בלוטיםיכול לעגל את הרכישות היומיומיות שלך לדולר הקרוב ולחסוך אוטומטית את ההפרש.

שמירה על הכסף שלך בחשבון חיסכון יעזור לך לחסוך לדברים קטנים, כמו קרן החירום שלך או מחשב חדש. אבל החסכונות האמיתיים שלך לטווח ארוך הולכים למשהו הרבה יותר חשוב: פרישה. כן, יום אחד, תרצו להפסיק לעבוד, ותצטרכו נתח גדול של חיסכון כדי להמשיך בשנות הזהב שלכם, וחשבון חיסכון קטן הוא לא הדרך הטובה ביותר לעשות זאת. זה המקום שבו ההשקעות נכנסות לתמונה. אם אתה יכול לשים את החסכונות שלך בכמה השקעות פשוטות למדי, בעלות סיכון נמוך, זה ירוויח לך כסף בזמן שאתה ישן - ובמהלך שנים ועשרות שנים, זה יכול להסתכם בהרבה מאוד . כך חוסכים מספיק כדי לפרוש יום אחד.

גם השקעה לא חייבת להיות מסובכת - זה לא אומר לבחור מניות מנצחות או לתזמן את השוק. אם אתה רק מתחיל, אתה יכול להשתמששירות "רובו-יועץ".כְּמוֹשֶׁבַחאוֹחזית העושרלעשות הכל אוטומטית עבורך. זה ידריך אותך בתהליך של הקמת תוכנית השקעה המבוססת על הגיל, המטרות והעדפות הסיכון שלך. לאחר מכן הוא יבחר אוטומטית באילו חברות או תעשיות להשקיע. אם אתה רוצה לקבל יותר יד, אנו מפרטים כלים נוספים עבורלנהל את ההשקעות שלך כאן.

השקעות לטווח ארוך יכולות להגיע גם מהמעסיק שלך. חברות רבותהצעה 401(k)sשאתה יכול לממן בכסף שנוכה מהמשכורת שלך לפני מסים. במקרים רבים, מעסיקים יתאימו גם לכמה אתה תורם, מה שאומר שאתהממש לקבל כסף בחינםרק בגלל שיש להם חשבון השקעות. אם המעסיק שלך מציע תרומה של 401(k), רצוי שתתרום לפחות כמה שהמעסיק שלך ישווה.

תחילת העבודה עם השקעות לטווח ארוך תהיה לרוב אחד החלקים הקשים ביותר בחייך הפיננסיים, מכיוון שכאשר אתה רק מתחיל, אין לך הרבה כסף. מסיבה זו, חשוב שתבחן מחדש את ההשקעות שלך בכל פעם שאתה מקבל העלאה בשכר או עבודה חדשה שמשתלמת לך יותר. כשאתה מרוויח יותר כסף, זה מפתה לשדרג את חייך עם מכונית חדשה, דירה או צעצועים יקרים שיתאימו לתקציב החדש שלך. זה מה שנקרא "אינפלציה באורח החיים." אמנם זה בסדר להתקדם, אבל גם לעולם לא יהיה לך זמן טוב יותר להגביר את החיסכון לטווח ארוך מאשר כשאתה כבר חי בתקציב קטן יותר ממה שאתה מרוויח.

השקעות הן תחום פיננסי מכריע, אז התחל בקטן ולמד מה אתה יכול. הנה כמה משאבים שבהם תוכל להשתמש כדי ללמוד עוד על איך להשקיע נכון את הכסף שלך:

איור מאת סם וולי. תמונות מאתסם האוזיט,פרנקיילאון, וAAG.com.