איור מאת סם וולי

הממשל הנשיאותי החדש ינתח בקרוב אתחוק דוד-פרנק, קבוצת תקנות שממשל אובמה פיתח בתגובה למשבר הפיננסי של 2008. כמה מנתחים פוליטיים מצפים מהם לפרק אתהלשכה להגנה פיננסית לצרכן(CFPB). אז מה זה בעצם, ומה זה עושה לצרכנים?

הסנאטור אליזבת וורןהציע את הרעיון לסוכנות כמו CFPB ב-2007ובעקבות המיתון הגדול, הוא הושק רשמית בשנת 2010. באופן כללי, המטרה של ה-CFPB היא להגן על הצרכנים על ידי הסדרת בנקים, איגודי אשראי, מלווים לימי משכורת, שירותי משכנתאות ומוסדות אחרים המציעים מוצרים פיננסיים. רבים מהמוסדות הללו, במיוחד המלווים לימי תשלום, ידועים לשמצה בכך שהם טורפים צרכנים. יש הטוענים שזה תלוי בצרכן לקרוא את האותיות הקטנות ולהבין כיצד המוצרים הללו פועלים בעצמם. זה נשמע פשוט מספיק, אבל הבעיה היא שרבות מהחברות הללו הופכות את התנאים שלהן למטעים בכוונה, ולכן ה-CFPB נוצר כדי לספק יותר שקיפות.

במיוחד עכשיו כשהלשכה בסכנת פירוק, זה עוזר להבין איך זה עובד.המטרות של ה-CFPB אומרות לך ממה אתה צריך לדאוג כצרכן.

יותר שקיפות ממלווי משכנתאות

לבנקים היה תפקיד גדול במשבר הפיננסי של 2008הודות להלוואות סאב-פריים למשכנתא. אם לסכם את זה בקצרה, בנקים נתנו הלוואות ענק כמעט לכל אחד, גם אם האשראי שלהם היה נורא וגם אם לא הייתה שום דרך לעזאזל הם יכלו להרשות לעצמם להחזיר את ההלוואה. זה יצר בועה שבסופו של דבר התפוצצה. מחירי הדירות בארה"ב ירדו בכמעט 30% וה-שוק המניות ירד בכ-50%. היינו מבולבלים במיתון.

"טוב, אנשים לא היו צריכים לקחת את ההלוואות האלה," אתה יכול לומר. בסדר, אבל אנחנו מדברים כאן על משבר פיננסי עולמי. הפתרון לא ממש קל.

כדי שזה לא יקרה שוב, ה-CFPB יצר כמה כללים והנחיות כדי למנוע מצרכנים ללוות יותר ממה שהם יכולים להרשות לעצמם ולעצור את ביתם. אולי החשוב מביניהם הואכלל יכולת החזר. כלל זה חייב את המלווים לשקול קומץ גורמים שונים ומכריעים באישור ההלוואה, שכמה מהם כוללים הכנסה, יחס חוב להכנסה ומצב תעסוקה. באופן כללי, על המלווים כעת לוודא שאתה באמת יכול להחזיר את ההלוואה. אכמה כללי משכנתא אחרים שה-CFPB קבע כדי לעזור לצרכניםלִכלוֹל:

על שירותי משכנתאות לשלוח לך הצהרה חודשית ברורה המפרטת כיצד הם זוכים לתשלומי המשכנתא שלך.

אנשי השירות צריכים לזכות את התשלומים שלך ביום שהם מקבלים אותם.

אנשי השירות צריכים לתת לך הודעה מוקדמת אם המשכנתא שלך בריבית מתכווננת עומדת להשתנות.

אם אתה בסכנת עיקול, שירותים לא יכולים ליזום זאת עד שתאחר יותר מ-120 יום בתשלום שלך. בדרך זו, יש לך מספיק זמן להגיש בקשה לשינוי הלוואה.

באופן כללי, הכללים של CFPB נועדו להבטיח שבעלי בתים באמת יכולים להרשות לעצמם את בתיהם ולאלץ את המלווים להיות שקופים יותר לגבי אופן הטיפול בחשבונך. אתה יכול לראות ארשימה מלאה של הכללים הסופיים שלהם כאן.

לאן לפנות ללא CFPB:ללא קשר לאיזו חקיקה תלך, תישאר או תוחלף, אם אתה בעל בית פוטנציאלי, עליךלדעת את כל העלויות הנסתרותשמגיעים עם בעלות על הבית. רוב המומחים גם ממליציםלהוריד לפחות 20% מראש,למרות שזה בהחלטלא הקו המנחה היחידכדי להבין כמה בית אתה יכול להרשות לעצמך. אפילו עם הכללים של CFPB, המלווים מאשרים לך לעתים קרובות יותר ממה שאתה יכול להרשות לעצמך בנוחות,אז תעשה את החישוב שלך.

פורום לדיווח על שיטות עסקיות מפוקפקות

ל-CFPB יש אמאגר מידע עצום של תלונות לקוחות. זה בעצם פורום ללקוחות להגיש את הבעיות שלהם עם בנק, איגוד אשראי או גוף פיננסי אחר. ניתן למיין לפי סוג חשבון, תאריך וחברה. הם גם עוקבים אחר "נרטיבים" של צרכנים, שהם תיאורים תואמים אופציונליים של לקוחות.

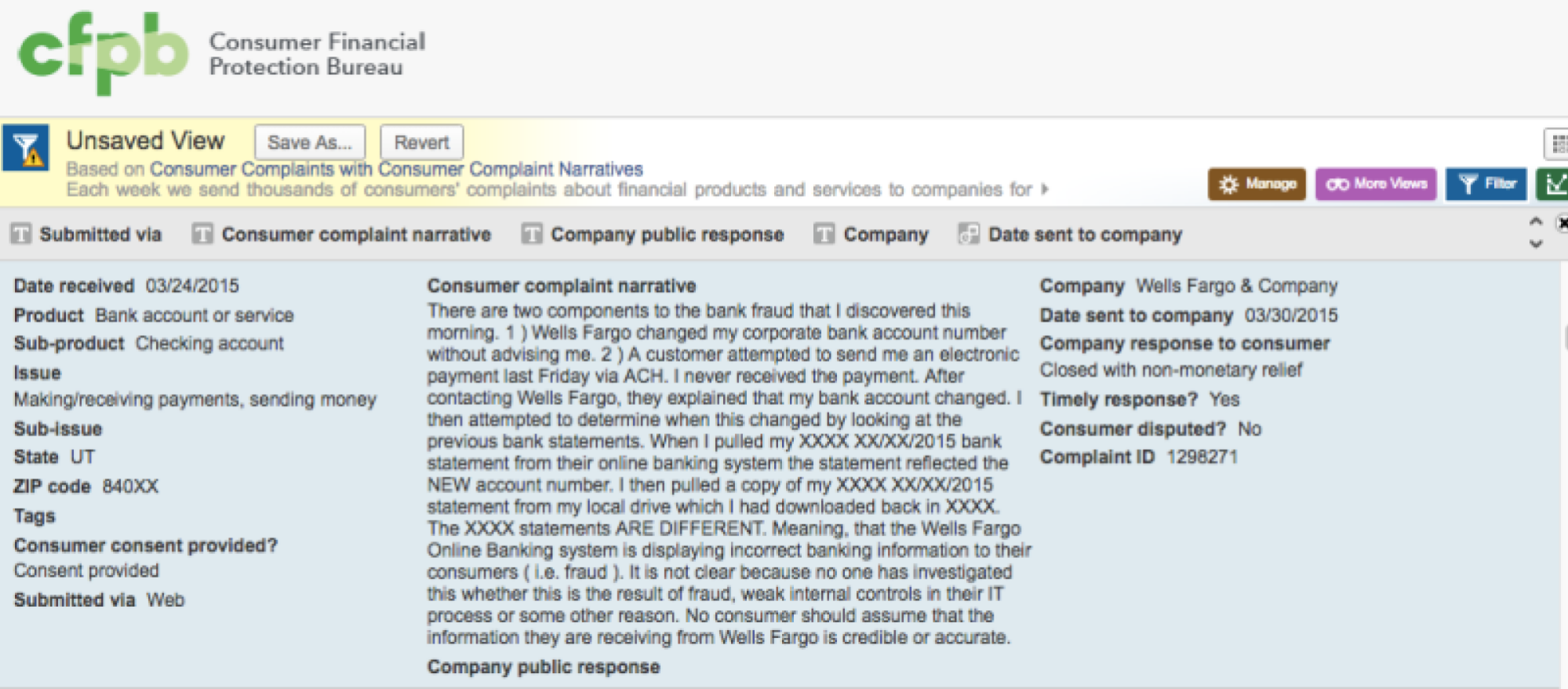

זה שימושי אם אתה חושב להחליף בנק, למשל, וברצונך לחקור את המוניטין של בנק אחר. עם זאת, זה שימושי גם אם אתה נתקל בבעיות עם הבנק הנוכחי שלך. תזכור את זהכל הפיאסקו של וולס פארגו? ובכן, ל-CFPB היו למעשה חבורה של תלונות קשורות מלקוחות וולס פארגו לפני שהכל התגלה:

אם היו לך בעיות עם וולס פארגו, מסד הנתונים הזהזה היה מקום טוב להגיש את התלונה שלך. אם ה-CFPB מקבל התקפה של תלונות דומות, הם חוקרים את החברה המדוברת. הם היו, למעשה,הסוכנות שעצרה את וולס פארגו.

לאן לפנות בלי ה-CFPB: התאגיד ביטוח פיקדונות פדרלייש גם מקווןטופס סיוע לצרכןהמאפשר לך להגיש תיק למוסד בפיקוח FDIC. הפדרל ריזרב מקבל תלונות צרכנים בFederalReserveConsumerHelp.com. אתה יכול גם להתקשר לקו הצרכנים שלהם בטלפון (888) 851-1920 או לשלוח פקס ל- (877) 888-2520. אם אתה רוצה לחקור את המוניטין של בנק או איגוד אשראי, כלים מקוונים כמוNerdwalletוענייני צרכנותכולל ביקורות ומשוב לקוחות.

הגנה מפני חברות כרטיסי אשראי ומלווי משכורת

כולנו יודעיםחברות כרטיסי האשראי יכולות להיות מפוקפקות, אבל לפעמים הם למעשה משתמשים בטקטיקות לא חוקיות כדי להתגבר על לקוחות, ואז ה-CFPB (ו-FDIC) נכנסים. לדוגמה, עוד ב-2012, ה-CFPB חקר והורה לשלוש חברות בת של אמריקן אקספרס לשלם 85 מיליון דולר ל-250,000 לקוחות על כך שהטעו אותם לכאורה. הניו יורק טיימסדיווח:

בחלוקת קרדיט, אמרו, אמריקן אקספרס גם הפלתה לרעה מועמדים על בסיס גילם. החברה גם רימתה את הצרכנים לשלם חובות מיושנים בכרטיסי אשראי עם הבטחה לשפר את ציון האשראי שלהם, אמרו החוקרים; למעשה, מצאו הרגולטורים, אמריקן אקספרס כלל לא דיווחה על התשלומים ללשכות האשראי.

ה-CFPB וה-FDICחקר גם את שירות "הגנת האשראי" של Discover, שכללה הגנה מפני גניבת זהות ומעקב אחר דירוג אשראי. לפי הסוכנויות, Discover רמז שהשירותים הללו היו בחינם, אך הם למעשה גבו מלקוחות כדי להצטרף אליהם. Discover הסכים להחזיר 200 מיליון דולר ליותר מ-3.5 מיליון מחזיקי כרטיס.

ל-CFPB יש גםמלווים ממוקדים ביום משכורת. בשנת 2013, הם חקרו את Cash America בגין החתמת רובו בלתי חוקית וגביית יתר לא חוקית של חברי שירות ומשפחותיהם. הCFPB דיווח:

קאש אמריקה הפרה את חוק ההלוואות הצבאיות, המגביל את הריבית על סוגים מסוימים של הלוואות שניתנות לאנשי שירות ל-36%. קאש אמריקה העניקה הלוואות משכורת העולה על שיעור זה ליותר מ-300 חברי שירות פעילים או תלויים...במשך כמעט חמש שנים, חברת הבת של קאש אמריקה לגביית חובות באוהיו, Cashland Financial Services, Inc. מסמכים שהוגשו בתביעות האוספים שלה באוהיו מבלי לעמוד בכללי החתימה של המדינה ובית המשפט.

כתוצאה מכך, קאש אמריקה נאלצה להחזיר ללקוחות 14 מיליון דולר. בשנה שעברה, ה-CFPBהציע כלל חדשלהסדיר גם את המלווים בתשלום. בעיקרון, כללים אלה כללו:

"מבחן תשלום מלא" שחייב את המלווים לוודא שלווה יכול לבצע תשלומים ועדיין לשלם עבור הוצאות מחיה בסיסיות

תקנה לדמי קנסות

תקנות שיקשות על המלווים להנפיק מחדש או לממן מחדש הלוואות,לכידת לווים במעגל של חובות

לא כולם השתכנעוהכללים האלה הספיקו כדי לפתור את הבעיה העיקרית בתעשייה, ריביות גבוהות בטירוף, אבל לפחות הם היו צעד בכיוון הנכון. לעת עתה, השינויים המוצעים נמצאים בחוסר צורה.

מתנגדי הכלל המוצע של ה-CFPB טועניםשהיא מחליטה "עבור כל האמריקאים אם הם יכולים לקחת הלוואה בדולר קטן כדי לענות על צורכי חירום", אבל זה לא באמת נכון. קודם כל, הכלל לא נפטר מהלוואות יום המשכורת בכלל.

שנית, וחשוב מכך, ישנן אפשרויות אחרות להלוואות בדולר קטן. רוב מומחי המימון האישי יגידו לך: הלוואות משכורות הן כנראה הגרוע ביותר,אפשרות הימנעות בכל מחירלמילוי "צורכי החירום" שלך.

לאן לפנות ללא CFPB:אפילו עם הכללים המוצעים של CFPB, הלוואות משכורת כנראה אינן אופציה טובה. עם זאת, זה חשוב במיוחד עכשיולמד על הסכנות של הלוואות ביום משכורתולהכיר את האלטרנטיבות שלך. כנראה שעדיף לך הלוואה בדולר קטן מבנק או מאיגוד אשראי.תוכנית הלוואות בדולרים קטנים של ה-FDICהוא יוזמה למתן הלוואות סבירות ללווים, כך שתוכל למצוארשימה של מוסדות כאן.

הקרן איגוד האשראי הלאומישלתוכנית REAL Solutions®היא עוד יוזמה שעוזרת ללווים שאין להם הרבה כסף. כמה איגודי אשראי מציעים גם "הלוואות חתימה", המיועדות לאנשים עם אשראי גרוע. הלוואות עמית לעמית באמצעות שירותים כמוקיווהומעגלי הלוואותאַחֵראלטרנטיבה ללוות כסף בדוחק. עם כל אחת מהאפשרויות הללו, אתה עדיין צריך להחזיר את ההלוואה אבל התנאים טובים בהרבה מהלוואות ביום המשכורת ונועדו לעזור לך לעמוד על הרגליים.

הגנה ללווים לסטודנטים

מכללות למטרות רווח הן כמעט מעורפלותכהלוואות ליום משכורת, והן זכו לא מעט בשנים האחרונות בשל לא מעט מהלשכה להגנת הצרכן הפיננסית.

רק בספטמבר האחרון, למשל, ה-CFPB החזיר ל-Bridgeport Education, Inc. 23.5 מיליון דולר לסטודנטים לאחר שעודד סטודנטים לקחת הלוואות בכך שסיפר להם את סכום התשלום החודשי השגוי. ה-CFPBדיווח:

באופן ספציפי, ה-CFPB מצא שברידג'פוינט אמרה לסטודנטים שלווים שילמו בדרך כלל הלוואות שנתנו על ידי בית הספר בתשלומים חודשיים של 25 דולר בלבד, סכום שאינו ריאלי.

הלוואות טורפות זה דבר אחד, אבל כמה מכללות למטרות רווחשקר מוחלט לגבי שיעורי ההשמה שלהםלפתות גם תלמידים פוטנציאליים. כל זה מבאס לסטודנטים, אבל זה לא נהדרגם עבור משלמי המסים, בהתחשב בכך שאנו משלמים עשרות מיליארדים כדי לממן את החברות הללו.

מעבר לחקירת בתי ספר למטרות רווח, ל-CFPB יש גםמשאבים, כלים ומדריכים שיעזרו ללווי הלוואות לסטודנטים לנווט בתהליך ההלוואה. שֶׁלָהֶםכלי להשוואת עלויות במכללה, למשל, עוזר לתלמידים להשוות הצעות מכמה בתי ספר שונים, תוך פירוט עלויות השנה הראשונה, יחד עם העלויות לאחר סיום לימודיהם.

לאן לפנות בלי ה-CFPB: תחת הממשל הנוכחי, אנליסטים רביםלצפות שהמכללות למטרות רווח יתאוששו. הדבר הטוב ביותר שאתה יכול לעשות כשאתה בוחר מכללה? מֶחקָר. אם אתה שוקל בית ספר למטרות רווח (או כל בית ספר, באמת),מדריך המכללה שלי מציעשואל את הדברים הבאים:

האם שיעורי העבודה הם "מוצבים" או "מועסקים"?מיקום עשוי רק אומר שהתלמיד המשיך ללימודי תואר שני. מועסק פירושו שהם באמת מצאו עבודה.

האם הם היו מועסקים או מועסקיםבתחום הלימוד שלהם?יש הבדל עצום. אחרי הכל, אתה יכול להיות מועסק בעבודה בשכר מינימום שלא מצריך את התואר שלך. בית ספר אחד היהנקנס לאחרונה ב-30 מיליון דולרעל פרסום שיעורי תעסוקה גבוהים למרות שרבים מהבוגרים שלהם עבדו במזון מהיר ובעבודות אחרות עם הכנסה נמוכה.

מה מסגרת הזמן של הסטטיסטיקה?האם סטודנטים מוצאים עבודה שישה חודשים או האם הם למדו שיעורי השמה בעבודה שנים לאחר סיום הלימודים?

באשר לעזרה בהלוואות לסטודנטים, המשרד החינוךיש משלוסט משאבים כאן,ואלה מועילים גם בעת תכנון ההלוואות שלך.

לבסוף, ה-CFPB היה תומך גדול של אוריינות פיננסית - אתה יודע, הדבר הזה שמלעיזים אומרים שהצרכנים צריכים לאמץ? האתר CFPBכולל משאבים חינוכיים עבורהגדרת יעדים פיננסיים,הכנת מסים,לקיחת הלוואות לרכב, וכן הלאה.

למרבה המזל, רוב עצות האוריינות הפיננסיות הבסיסיות הן בחינם, והנה מספרקורסים שאתה יכול לקחתללא עלות. עם דוד-פרנק על הקו, זה חשוב יותר מאי פעםצרכנים להגן על עצמם, וזה אומר ללמוד מה בדיוק אנחנו צריכים הגנהמִן.

תמונות:500 תמונות,Kaboompics,אדי~S,pixabay.